1. Введение

Необходимость оказания услуги по постановке физического лица в налоговом органе на территории Российской Федерации определена в Налоговом Кодексе РФ (далее — НК РФ). Связана она, в первую очередь, с необходимостью самого налогового учета (ст.131 НК РФ) [3].

Предоставление данной услуги в электронном виде должно упростить данную процедуру для удобства:

— налоговых органов;

— налогоплательщиков.

Целью данной статьи является оценка изменений в системе налогового учета вследствие перевода услуги по постановке ФЛ на учет в электронный вид.

Для достижения обозначенной выше цели исследования необходимо выполнить следующие основополагающие задачи:

1. Описать, как услуга была реализована в бумажном виде (до появления системы электронного правительства).

2. Оценить, как изменилась услуга при переводе ее в электронный вид в рамках системы электронного правительства (далее — ЭП).

3. Оценить факторы и перспективы развития описанной услуги в электронном виде.

2. Особенности оказания услуги в бумажном виде

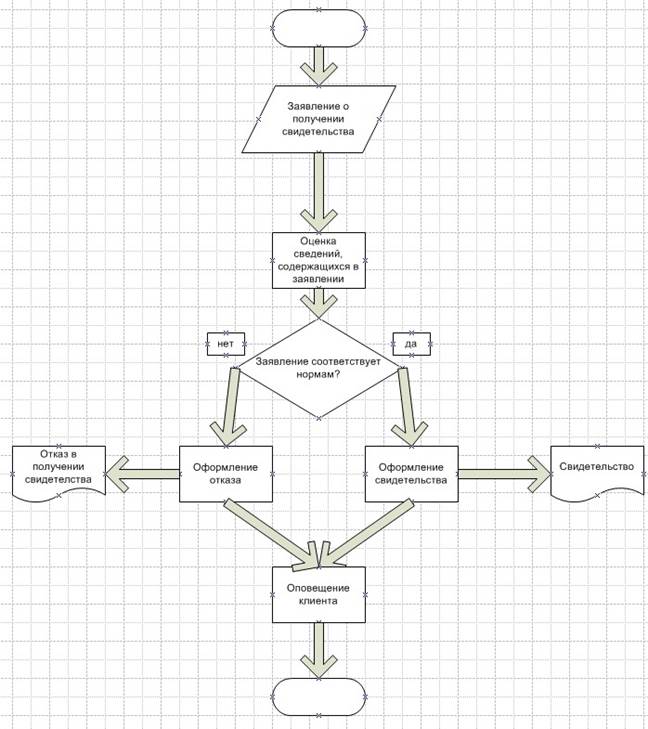

Прежде чем рассматривать особенности предоставления услуги по постановке физического лица на учет в налоговом органе в бумажном виде, требуется рассмотреть общую схему процедуры оказания этой государственной услуги.

Согласно Налоговому Кодексу Российской Федерации, налоговый орган обязан осуществить постановку на учет физического лица на основании заявления этого физического лица в течение пяти дней со дня получения указанного заявления налоговым органом. В тот же срок налоговый орган обязан выдать физическому лицу свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось) [3].

В том случае, если заявление физического лица направлено по почте заказным письмом в налоговый орган, налоговый орган осуществляет постановку на учет физического лица на основании такого заявления в течение пяти дней со дня получения подтверждения содержащихся в этом заявлении сведений о физическом лице.

В тот же срок он выдает (или направляет) физическому лицу свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось).

При подаче «заявления о постановке на учет в налоговом органе» по месту жительства физическое лицо одновременно с указанным заявлением предоставляет в налоговый орган документ (или документы):

— удостоверяющий (удостоверяющие) личность физического лица;

— подтверждающий (подтверждающие) его регистрацию по месту жительства.

Сведения о постановке на учет в налоговых органах физического лица, обратившегося с Заявлением о постановке на учет, могут отсутствовать в Едином государственном реестре налогоплательщиков (далее — ЕГРН).

В этом случае постановка его на учет осуществляется налоговым органом по месту жительства физического лица на основании этого заявления в течение пяти рабочих дней со дня его получения, и в тот же срок налоговый орган обязан выдать (направить заказным письмом) физическому лицу Свидетельство по форме, установленной ФНС России.

Вне зависимости от обозначенных выше обстоятельств, датой постановки на учет в налоговом органе физического лица по месту жительства на основании заявления, является дата внесения сведений в ЕГРН о постановке его на учет [3].

На основании полученной информации, можно построить блок-схему, отражающую последовательность действий при оказании услуги по постановке физического лица на учет в налоговом органе. Схема представляет собой достаточно простой алгоритм ветвления [1]. Соответствующая блок-схема представлена на Рис.1.

Рис.1. Блок-схема оказания услуги по постановке физического лица на учет в налоговом органе на территории Российской Федерации

Рассмотрев схему предоставления услуги в общем виде, выделим основные особенности ее предоставления в бумажной форме.

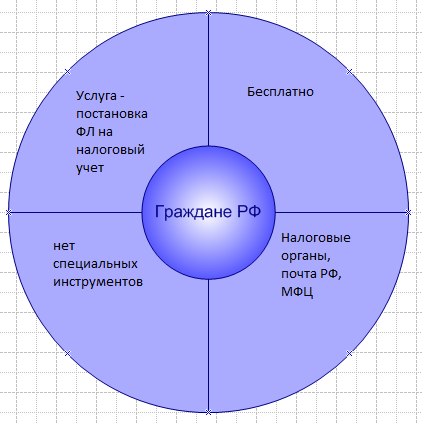

Описываемую услугу можно рассматривать как товар, следовательно, представляется возможным оценить ее особенности при помощи маркетинговых диаграмм.

Построим диаграмму «4P» (товар, цена, продвижение распределение) [2]. Диаграмма представлена на Рис.2.

Рис.2. Диаграмма «4P» услуги по постановке физического лица на учет в налоговом органе на территории Российской Федерации (в бумажном виде)

Из диаграммы видно, что у услуги есть ряд достоинств, вроде бесплатного распространения, трех каналов распространения и нацеленности напрямую на граждан РФ.

Однако серьезным недостатком услуги является отсутствие инструментов ее продвижения. Перевод услуги в электронный вид должен решить и эту проблему.

3. Изменения при оказании услуги в электронном виде

При переводе услуги по постановке ФЛ на налоговый учет на территории РФ в электронный вид, общая схема ее оказания не меняется. Таким образом, блок-схема оказания услуги также остается неизменной, следовательно, она соответствует Рис.1.

Однако при оказании услуги в электронном виде появляется новый элемент — официальный сайт Федеральной Налоговой службы. Данный электронный ресурс позволяет:

— заполнить заявление физического лица о постановке на учет в налоговом органе;

— зарегистрировать и отправить в налоговый орган заполненное заявление (в том числе заверенное усиленной квалифицированной электронной подписью заявителя);

— получать информацию о состоянии обработки заявления в налоговом органе по адресу электронной почты (если он указан в заявлении) или при повторном обращении на сайт;

— получить свидетельство о постановке на учет физического лица в налоговом органе в электронном виде [4].

На сайте действует автоматическая система регистрации, то есть заявление может быть принято к рассмотрению или отклонено в любое время суток. Это сильно ускоряет процесс оказание услуги, при том, что схема процесса не меняется.

Также важно отметить, что сайт автоматически по электронной почте уведомляет клиента о состоянии заявления. При оказании услуги в бумажном виде для того, чтобы узнать об изменении статуса своего заявления, клиент должен был самостоятельно обращаться в налоговый орган по месту жительства (лично или по телефону).

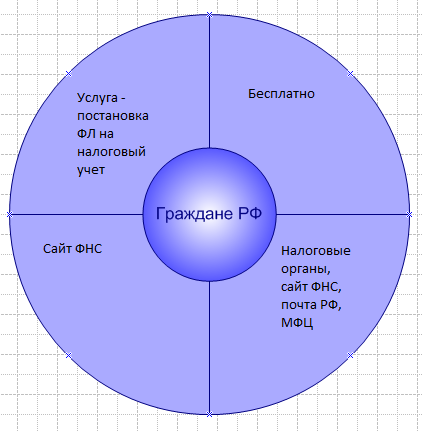

Кроме того, сайт меняет структуру продвижения и распределения услуги. Соответствующая маркетинговая диаграмма представлена на Рис.3.

Рис.3. Диаграмма «4P» услуги по постановке физического лица на учет в налоговом органе на территории Российской Федерации (в электронном виде)

Из диаграммы видно, что официальный сайт ФНС при оказании государственной услуги играет двойную роль:

1. Он стал еще одним каналом распространения услуги.

2. Он стал инструментом продвижения услуги.

Таким образом, можно говорить о том, что сайт Федеральной налоговой службы в значительной степени усовершенствовал маркетинговый комплекс услуги по постановке ФЛ на налоговый учет на территории РФ [2].

Расположение услуги на сайте ФНС: Домашняя страница — страница «Физическим лицам» — страница государственной услуги по постановке физического лица на учет в налоговом органе по месту жительства на территории Российской Федерации.

4. Перспективы развития услуги в электронном виде

При всех перечисленных выше достоинствах, оказание услуги по постановке физического лица на налоговый учет на территории Российской Федерации в электронном виде имеет и ряд недостатков. Перечислим эти недостатки:

1. Если отправить заявление (через сайт Федеральной налоговой службы) в электронном виде может любой гражданин, то получить готовое свидетельство в электронном виде может только гражданин, имеющий электронную подпись.

На данный момент менее десяти процентов россиян имеют электронную подпись [6]. Поскольку большинство граждан России электронной подписи не имеют, гражданам приходится получать свидетельство только лично, по почте или через многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ).

2. При утере или утрате свидетельства гражданин может повторно обратится в налоговый орган для восстановления документа. В этом случае он обязан оплатить штраф. Основная проблема в том, что повторно обратиться в федеральную налоговую службу с заявлением можно только лично, сайт такой возможности не предоставляет [4].

Это говорит о том, что услуга находится на третьей фазе реализации электронного правительства, фазе интерактивного присутствия. То есть сайт предоставляет необходимые базы данных и формы документов, однако транзакционное взаимодействие (четвертая стадия реализации ЭП) по отношению к данной услуге не реализовано [6].

3. Многие граждане в достаточной степени не осведомлены о возможностях сайта Федеральной налоговой службы, а также других сайтов, входящих в систему электронного правительства России, например, единого портала государственных услуг [5].

Поэтому неосведомленные граждане продолжают лично или по почте обращаться в налоговые органы, в том числе и по поводу описываемой услуги.

4. Техническое состояние сетевой инфраструктуры во многих регионах Российской Федерации (например, в субъектах федерации Северо-Кавказского федерального округа и регионах Крайнего Севера) неудовлетворительное [6].

Этот факт не позволяет оказывать государственные услуги, в том числе и услугу, описываемую в рамках исследования, в электронном виде.

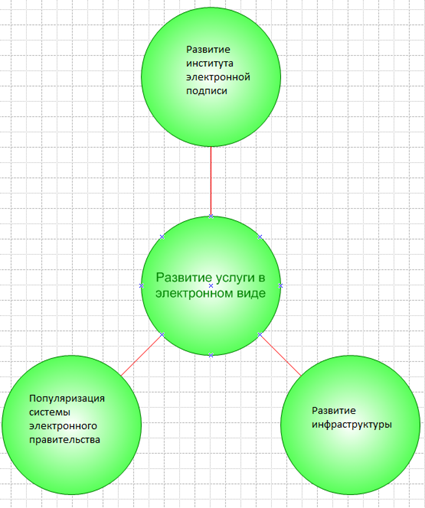

Исходя из обозначенных проблем, можно выделить три основных фактора развития услуги по постановке физического лица на налоговый учет в РФ в электронном виде. Данные факторы представлены на Рис.4.

Рис.4. Факторы совершенствования описываемой услуги

Из рисунка легко сделать вывод, что если государственные органы сосредоточат свои усилия на указанных направлениях, они поспособствуют развитию услуги по постановке физического лица на налоговый учет в РФ, и, возможно, ее переходу на следующие фазы развития ЭП.

5. Заключение

Исходя из полученных в ходе работы данных, можно сделать следующие выводы:

1. Предоставление услуги по постановке физических лиц на учет в налоговом органе (по месту жительства) на территории Российской Федерации в электронном виде достаточно успешно. Оно предоставляет существенно больше возможностей, чем реализация этой услуги в традиционной форме.

2. Тем не менее, на данный момент из-за различных факторов система предоставления описываемой услуги в электронном виде несовершенна. Прежде всего, услуга не предоставляется в электронном виде полноценно, вне зависимости от обстоятельств.

3. Для совершенствования системы предоставления данной услуги в электронном виде, государственным органам нужно сосредоточится на развитии сетевой инфраструктуры в целом, распространения института электронной подписи и популяризации системы электронного правительства.

В ходе проделанной работы:

1. При помощи блок-схемы и маркетинговой диаграммы было описано, как услуга по постановке ФЛ на налоговый учет в РФ была реализована в бумажном виде.

2. При помощи маркетинговых диаграмм были оценены достоинства и недостатки предоставления услуги в электронном виде.

3. Также при помощи соответствующей диаграммы были определены ключевые факторы развития электронной услуги в ближайшем будущем.

Таким образом, все задачи, поставленные в начале исследования, выполнены, следовательно, его цель достигнута.

Библиографическая ссылка

Краснощеков А.В. ПЕРЕХОД К ПОСТАНОВКЕ ФИЗИЧЕСКОГО ЛИЦА НА НАЛОГОВЫЙ УЧЕТ В ЭЛЕКТРОННОМ ВИДЕ // Международный студенческий научный вестник. – 2017. – № 5. ;URL: https://eduherald.ru/ru/article/view?id=17454 (дата обращения: 19.04.2024).