Ценовая и финансовая стабильность в настоящее время является необходимым условием для устойчивого роста экономики. Для обеспечения стабилизации экономики нашей страны необходимы структурные преобразования. Стабильно низкая инфляция поддержит переход российской экономики к новой модели экономического роста, основанной не только на экспорте углеводородов, но и на внутренних инвестициях, диверсификации экономики и повышении производительности труда. Именно поэтому Банк России в 2016 году продолжал политику постепенного снижения инфляции. Важно, что замедление инфляции происходило на фоне восстановления экономической активности, снижения долгосрочных процентных ставок[1,с.13].

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» говорится, о том что банковская система представляет собой совокупность банков и других кредитных организаций, действующих в соответствии с выданными им лицензиями на территории России и возглавляемых Центральным банком Российской Федерации (ЦБ РФ) . В соответствии со ст. 2 закона «О банках и банковской деятельности» состав банковской системы входят Банк России, кредитные организации, а также филиалы и представительства иностранных банков» . Как следует из приведенных определений, в редакции закона «О банках и банковской деятельности» понятие «банк» как таковое отсутствует, это понятие заменено понятием «кредитные организации», что не корректно в отношении функциональной значимости указанных организаций, так как они имеют и схожие черты, и различия. Кроме того, «в состав нижнего уровня кредитно банковской системы входит и ряд элементов банковской инфраструктуры». На развитие деятельности банковской системы России на современном этапе оказывает существенное влияние мировая экономическая интеграция и финансовая глобализация, а также ее последствия для национальной финансово-экономической системы страны. Отрицательные последствия на развитие экономики РФ нанес очередной кризис банковской системы. Однако в указанном влиянии есть и положительные моменты: • возрастающая глобализация и, как следствие, рост межстрановых финансовых потоков с течением времени могут привести к более эффективному вложению средств в экономику нашей страны, помогая формировать и развивать ее не только за счет национальной инвестиционной базы; • подчиняясь глобальным, объективно существующим финансовым законам, рыночная дисциплина российской банковской системы усиливается; • глобальный финансовый рынок способствует консолидации банков, а также росту значение небанковских учреждений финансового рынка; • кроме того, глобализация финансового рынка помогает перенять прогрессивный опыт, а не учиться на собственных ошибках. Этому способствует положительная тенденция и заинтересованность в необходимости внедрения международной системы финансовых и регулирующих стандартов, воплощающих лучший мировой опыт; • слияние банков, усиливающееся в условиях возрастающей конкуренции на рынке финансовых услуг; • расширение международной банковской деятельности, заметно возросшей при устранении торговых барьеров, отмеченной глобализации экономических процессов, развитие средств связи и т. п.; • использование новых банковских технологий, как следствие информационного этапа развития мировой экономики. Однако следует отметить, что финансовая глобализация привносит в национальную экономическую, а, следовательно, и в банковскую среду большой риск, что, несомненно, приводит к отрицательным явлениям глобализации финансового рынка и стиранию национальных особенностей ее развития. [2,с.21].

До сих пор в дискуссиях различных экономистов слышны идеи построения альтернативной финансовой системы без банковского кредита со ссылкой на исламский банкинг.

Самый очевидный ответ на вопрос о функции банков в экономике — это выполнение

транзакционных операций с деньгами. К их числу относятся сугубо логистические операции с деньгами. Например, хранение денег в банковских хранилищах и обналичивание средств с электронных счетов. Данные операции отличаются тем, что деньги в них не меняют владельца.

Банк осуществляет определённые операции над ними, но права собственности остаются у клиентов. Другой и более важный вид транзакционных операций банков — это денежные переводы.

В данном случае банк также де-факто не получает возможность распоряжаться денежными средствами клиентов. Однако уже осуществляется переход прав собственности.

Транзакционные операции банков являются важным, но не основным видом деятельности для большинства банков.

Основным видом деятельности банков является приём вкладов, то есть фактически аренда денег у клиентов, и выдача займов — аренда денег клиентам.

В 2016 году Минфин России совместно со Всемирным банком проводил исследование уровня финансовой грамотности в России и выявил, что 21 % взрослого населения России не пользуются никакими банковскими продуктами.

Во-вторых, потенциальные заёмщики-инвесторы могут просто не иметь необходимых каналов коммуникации, чтобы найти друг друга и договориться об условиях займа.

В-третьих, прямое кредитование сопряжено со множеством издержек технического характера. Поэтому возникает объективная потребность в информации о качестве управления банками, которая обеспечивается рядом элементов банковской системы.

Во-первых, Центральный банк с помощью лицензирования и надзора обеспечивает минимальный уровень качества на рынке банковских услуг.

Во-вторых, рейтинговые агентства и внутренние аналитики различных инвестиционных компаний делают выводы о рисках вложений в банки на основе их финансовой отчетности.

Наконец, в-третьих, аудиторские компании проверяют корректность финансовой отчетности банков для того, чтобы пользователи финансовой отчетности могли делать правильные выводы[3].

В настоящее время банки начали трансформировать срочность денег. Тем самым они производят ликвидность для вкладчиков и для заемщиков, а также зарабатывают на разнице ставок по заимствованиям на разных срочностях.

Второй вывод: трансформируя срочность, банки принимают на себя два вида риска — риск ликвидности и процентный риск банковского портфеля.

И, наконец, третий вывод: банки не могут на 100 % застраховаться от угрозы набегов вкладчиков, поэтому возникает необходимость в публичной схеме страхования вкладов.

Владельцы банков заинтересованы держать меньше капитала и резервов ликвидности, чем того требует общественный интерес. И на то есть целых три причины.

Во-первых, существует ограниченная ответственность владельцев по обязательствам банка.

Во-вторых, существует эффект кредитного плеча.

И в-третьих, держать крупные резервы ликвидности просто невыгодно.

Государственное регулирование в виде минимальных требований к капиталу и резервам ликвидности разрешает конфликт частных и общественных интересов.

В настоящее время у Центрального банка полностью изменилась политика. Надо сказать, что санации, которые были проведены в 2014—2015 годах, изменили функционирование банковской системы. То есть Центральному банку приходится к каждой из этих санаций возвращаться и принимать решение, что он будет делать.

Типичная санация устроена следующим образом. У банка обнаружена дыра в капитале, например, 100 млрд рублей.

У акционеров нет денег, у инвестора, который будет заниматься санацией, тоже нет лишних 100 млрд.рублей. В результате Центральный банк дает 100 млрд. рублей по ставке 0,51%. 0,5% — это ставка кредита Центрального банка АСВ, а АСВ дает кредит дальше под 0,51%, добавляя 0,01%, кредит банку.

Дальше складывается такая ситуация: банк эти деньги размещает в доходные активы, а средняя доходность работающих активов банка все предыдущие годы была 10%. Соответственно, вы размещаете эти привлеченные 100 млрд. под 10% на десять лет, и за десять зарабатываете ещё 100 миллиардов. Первые 100 миллиардов вы возвращаете АСВ, а АСВ возвращает дальше Центральному банку, а вот заработанные 100 миллиардов, закрывают дыру в капитале банка. За десять лет проблема решена. Вот такая вот была красивая схема.

К сожалению, она уже вся обанкротилась по очень простой причине. Центральный банк параллельно решил снизить инфляцию. Снижение инфляции скорее всего приведёт к соответствующему снижению уровня процентов ставок. И если инфляция будет 4% и ставки будут 6-7%, то мы не добираем 3% в пунктах каждый год. И эту проблему предстоит решать.

Центральный банк смог быстро разобрался, что санируемые банки, остаются в банковской системе, но получают официальное решение выполнять нормативы Банка России прежде всего по достаточности капитала.

Их санаторы сливают туда все свои плохие активы, а забирают, санируют из банка всех хорошее, то есть такой получается намного более проблемный банк, который не выполняет при этом никаких нормативов, но, кстати, скорее всего является членом системы страхования вкладов, может привлечь большое количество вкладчиков и профинансирует сколько угодно безвозвратных проектов.

То есть вот это уже послужило причиной того, почему Центральный банк на самом деле официально объявил об отказе от соответствующих санаций. Но это было официальное объявление. Почему было проведено такое большое количество санаций малоизвестных банков? Ведь санировались банки, которых никто не знал. Единственная причина, почему проводились эти санации, состояла в том, что таким образом Банк России пытался спасти Фонд страхования вкладов. Было понятно, что там остаётся не так много денег,

а если обанкротится какой-нибудь банк, а там 40 миллиардов, то он как-то очень много сразу из этого фонда забирает, поэтому их санировали. Большинство санаций, которые были проведены, это были санации, единственной целью которых было спасение Фонда страхования вкладов, но это даже не спасение самих банков. К середине 2015 года стало понятно, что фонд страхования не спасти, он всё равно будет завершён, не за счёт крупных, а за счёт совсем мелких банков его всё равно съедят,

Центральный банк принял вполне осмысленное решение заканчивать эту ситуацию и больше не проводить никаких санаций.

Первый пункт — это был отзыв лицензии Пробизнесбанка. Банк, который исходя из всего предыдущего опыта имел все шансы расчитывать на санацию, санацию не получил. Это привело к колоссальной переоценке риска в банковской системе.

Прежде всего юридическими лицами, а также крупными вкладчиками. Крупные вкладчики устремились в крупнейшие банки, юридические лица устремились туда же. В результате, после банкротства Пробизнебанка на протяжении нескольких месяцев ежемесячный прирост средств юридических лиц в Сбербанке, например, составлял около 4%. То есть сложившееся ситуация показала, что никому невозможно верить. Изначально кредитор, который старался вести себя ответственно, поскольку являлся надёжным, а потом банкротится как и Пробизнесбанк, который входил в топ 50 банков. Поскольку существовала такая политика, что если банку доверили санацию, то наверняка он всё-таки надёжен[3].

Для развития конкуренции в банковском секторе и повышения устойчивости кредитных организаций Банк России осуществил в 2016 году переход к трехуровневой банковской системе. В результате реформы к небольшим банкам будут применяться упрощенные регуляторные требования, а приоритетом таких банков станет предоставление услуг малому бизнесу и физическим лицам. В 2016 году Банк России инициировал изменение механизма финансового оздоровления кредитных организаций. Эти изменения направлены на повышение прозрачности процедуры и снижение стоимости финансового оздоровления, будут способствовать повышению заинтересованности инвесторов в банковском бизнесе, устойчивости банковской системы в целом. В 2016 году был завершен ряд крупных проектов по формированию полноценной инфраструктуры финансового рынка. Была создана национальная перестраховочная компания, завершено формирование системы гарантирования пенсионных накоплений, по всей стране полностью раскрыта инфраструктура для приема национальных платежных карт «Мир»[1,с.13].

Количество действующих кредитных организаций, имеющих лицензию на осуществление банковских операций, в 2016 году сократилось на 110 единиц, или на 15%, и на 1.01.2017 составило 623 кредитные организации. В 2016 году Банком России было принято решение об отказе в расширении деятельности одной кредитной организации в связи с невыполнением ею требований, установленных нормативными актами Банка России [1,с.67].

Рисунок 1. Динамика количества зарегистрированных, действующих кредитных организаций и предоставленных им лицензий на осуществление банковских операций (единиц) [1,с.67].

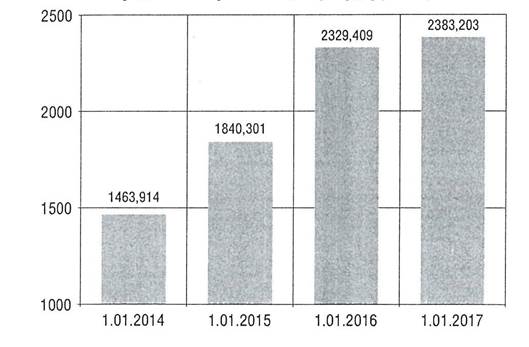

Совокупный уставный капитал действующих кредитных организаций за 2016 год увеличился на 54 млрд. рублей, до 2383 млрд. рублей на 1.01.2017. Удельный вес кредитных организаций, уставный капитал которых превышал 300 млн. рублей, в общем количестве действующих кредитных организаций по сравнению с 2015 годом увеличился на 3,7% и на 1.01.2017 составил 53,9%. На 1 января 2017 года Банком России аккредитованы 59 представительств иностранных кредитных организаций [1,с.68].

Рисунок 2. Динамика изменения зарегистрированного уставного капитала действующих кредитных организаций (млрд .рублей) [1,с.68].

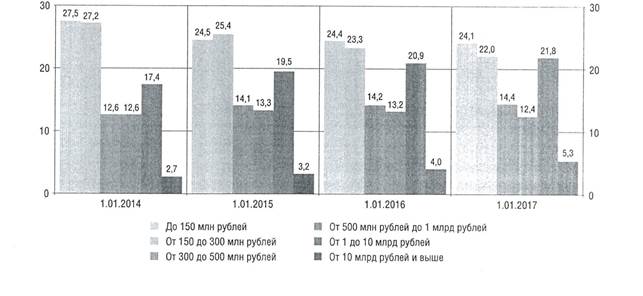

Рисунок 3. Динамика количества действующих кредитных организаций, сгруппированных по величине их уставного капитала (%)[1,с.68].

В отчетном году количество филиалов действующих кредитных организаций сократилось на 21,5%, до 1098 на 1.01.2017. Общее количество внутренних структурных подразделений кредитных организаций и их филиалов на 1.01.2017 сократилось на 8,1%, до 34 200 (годом ранее – на 10,9%, до 37 221). Количество операционных касс вне кассового узла уменьшилось на 12,3%, до 4995, дополнительных офисов – на 9,4%, до 19 776, операционных офисов – на 5%, до 7230, а общее количество передвижных пунктов кассовых операций возросло на 12,8%, до 256, общее количество кредитно-кассовых офисов возросло на 4,9%, до 1943[1,с.68].

По мнению И.Е. Никулиной, важным моментом исследования развития банковской системы в условиях финансовой глобализации является её открытость для внешнего воздействия, тесное взаимодействие с внешней средой. Такая система способна аккумулировать информацию из внешней среды, накапливать её и перерабатывать. Факторы внешней среды необходимо использовать для повышения конкурентоспособности национальной банковской системы по отношению к иностранным банкам. Всё это предопределяет необходимость уточнения содержания банковской системы с учётом воздействия, оказываемого на её развитие финансовой глобализацией. [2,с.161].

По мнению А.В.Савосиной и Н.А. Яковлевой, в современных условиях, когда в России складывается система рыночных отношений, банк становится важнейшей структурой экономики. В России рынок банковских услуг трансформировался из рынка производителя (банка) в рынок потребителя (клиента). [4,с.14].

В настоящее время транзакционные операции могут приносить банку не только комиссионный доход, но также предоставлять два типа бизнес-преимуществ.

Во-первых, они являются источником уникальной информации о клиентах, которую можно использовать во многих приложениях, например, для оценки риска при выдаче кредитов.

По сути, если банк видит все транзакции клиента — где, как и сколько он тратит

деньги, то он может знать о нем даже больше, чем сам клиент знает про себя.

Во-вторых, транзакционные операции зачастую являются отправной точкой для развития деловых отношений с клиентом.

Они позволяют в дальнейшем осуществлять перекрестные продажи более маржинальных продуктов, например, кредитов.

Транзакционные операции также обладают рядом важных финансовых характеристик, которые необходимо знать для понимания того, как работают рыночная конкуренция и ценообразование в этих сегментах.

Во-первых, транзакционные операции сами по себе не несут финансовых рисков, благодаря этому развитие транзакционного бизнеса при прочих равных повышает финансовую устойчивость банка.

Также это означает, что для увеличения объема транзакционных операций, не требуется предварительно наращивать капитал.

Наконец, транзакционные операции могут выглядеть значительно менее маржинальными по сравнению с кредитами.

Однако, если вычесть из маржи по кредитам все издержки, связанные с покрытием рисков, то итоговая маржинальность транзакционных продуктов и кредитов может сравняться.

На развивающихся рынках с высокой инфляцией, как, например, в России, процентная маржа по кредитам обычно является настолько большой, что транзакционные продукты являются менее привлекательными по сравнению с кредитами даже после учета риска.

На развитых рынках процентная маржа значительно меньше.

Поэтому в бизнес-модели европейских и американских банков наблюдается устойчивый рост роли транзакционных продуктов.

Во-вторых, если в рамках оказания транзакционных услуг банк открывает расчетные счета для клиентов, то доступ к дешевому фондированию с этих счетов обязательно должен учитываться при оценке экономической эффективности этих услуг.

В отдельных случаях доступ к фондированию является основным источником прибыли от продажи соответствующих услуг[3].

Таким образом, банковская система нашей страны выступает одним из основных инструментов, формирующих предпосылки для дальнейшего развития экономики. Негативные тенденции в её функционировании оказывают огромное влияние на финансово-экономическую ситуацию. Так, реализация банками кредитной функции определяет возможности развития предприятий реального сектора экономики, что наглядно демонстрирует ситуация в России в кризисные периоды её экономического развития. От эффективности функционирования банковской системы в значительной степени зависят перспективы выхода страны из экономического кризиса, в том числе снижение инфляции, финансовая стабилизация.

Библиографическая ссылка

Корсунова Н.Н. ФАКТОРЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РФ НА СОВРЕМЕННОМ ЭТАПЕ // Международный студенческий научный вестник. – 2018. – № 5. ;URL: https://eduherald.ru/ru/article/view?id=18794 (дата обращения: 19.04.2024).