Для анализа было взято одно из уравнений модели Менгеса, которое построено на соотношении двух показателей: процентной ставки и валового резервного капитала. В качестве изучаемых стран были выбраны пять экономик, которые занимают первые позиции в Индексе человеческого развития и по праву могут считаться одними из наиболее развитых стран мира: США, Норвегия, Австралия, Нидерланды и Швейцария. В расчетах были использованы данные за последние тридцать-сорок лет, что позволило выявить четкую закономерность между анализируемыми показателями в рамках экономики пяти государств.

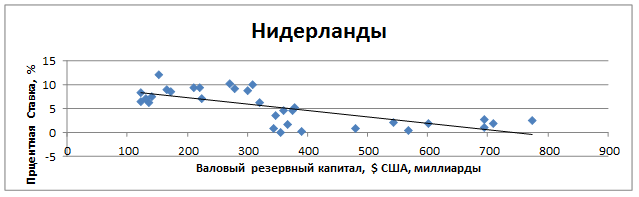

На первом этапе исследования были построены точечные диаграммы, показывающие зависимость между процентной ставкой (ось -Y) и валовым резервным капиталом (ось-X). Графики четко свидетельствуют о наличии положительной автокорреляции, что доказывает возможность применения метода наименьших квадратов для проведения исследования.

Рис.1. Нидерланды. Соотношение показателей.

Регрессионный анализ позволил провести ряд тестов, которые подтвердили значимость показателей и адекватность модели. F-тест выявил закономерность статистических данных и высокое качество модели применительно к экономике выбранных стран. Проверка однородности наблюдений, которая может быть доказана с помощью теста Голдфелда - Куандта, дала неоднозначные результаты. В случае Норвегии, Нидерландов и Швейцарии анализ указал на гомоскедастичность наблюдений, то есть на постоянную дисперсию случайных ошибок модели. Для Австралии и США доказана гетероскедастисноть наблюдений, что свидетельствует о возможности ошибок в случае применения метода наименьших квадратов. Данный результат, однако, полностью не исключает адекватность модели для США и Австралии. Тест Дарвина-Уотсона подтвердил положительную автокорреляцию, показанную на точечных диаграммах соотношения валового резервного капитала и процентной ставки. Завершающий проверку модели T-тест также подтвердил значимость коэффициентов.

Для проверки адекватности модели был использован интервал доверия. Данный анализ доказал, что модель адекватна для всех пяти стран, что указывает на возможность ее применения даже к экономике Австралии и США, наблюдения по которым оказались гетероскедастичны. В случае этих государств следует лишь проявлять больше внимания к корректности и точности используемых данных.

Полученные коэффициенты в полной мере соответствуют экономической теории, поскольку они отражают логичную закономерность между изменениями двух показателей: если процентная ставка снижается, объем валового резервного капитала увеличивается. Соотношение степени изменения данных показателей варьируется в зависимости от страны, но выделение общего принципа не вызывает затруднений.

Проведенный анализ доказал значимость одного из уравнений модели Менгеса в рамках экономики пяти стран, выбранных для исследования, что свидетельствует о схожести экономики Западной Германии в середине двадцатого века и структуры экономики США, Норвегии, Швейцарии, Нидерландов и Австралии. Полученные результаты могут быть использованы в последующих работах, посвященных данной теме.

Библиографическая ссылка

Сухорукова Д.В. МОДЕЛЬ МЕНГЕСА НА ПРИМЕРЕ РАЗВИТЫХ СТРАН В СОВРЕМЕННОМ МИРЕ // Международный студенческий научный вестник. – 2014. – № 3. ;URL: https://eduherald.ru/ru/article/view?id=11907 (дата обращения: 23.04.2024).