Модель со случайным эффектом относится к моделям для панельных данных (ПД). Под панельными данными, в современных эконометрических методах изучения социально-экономических процессов, понимается множество данных, состоящих из наблюдений за однотипными экономическими объектами в течение нескольких временных периодов. Отличительной особенностью панельных данных является то, что они включают как пространственные данные, так и данные временных рядов, и поэтому содержат не только информацию о развитии объектов во времени, но и служат базой для выявления различий между исследуемыми объектами [1], [2]. Основным преимуществом панельных данных является значительное увеличение выборочных данных по сравнению с данными временных рядов и пространственными данными для одного объекта, это обеспечивает большую эффективность оценкам параметров эконометрической модели.

В данной работе рассматриваются методы оценки параметров моделей для панельных данных на примере построения эконометрической модели зависимости величины инвестиций фирмы от её прибыли в рамках модели со случайным эффектом.

Основными регрессионными моделями, применяемыми к панельным данным, являются [3]:

объединённая модель (pooled model), предполагающая, что у экономических единиц нет индивидуальных различий

yit = μi + xit ∙ β + εit ,  , (1)

, (1)

модель с фиксированным эффектом (fixed effect model,FE), базирующаяся на «уникальности» экономических единиц (индивидуальные различия между экономическими объектами учитываются в параметрах)

yit = μi + xit ∙ β + εit ,  , (2)

, (2)

модель со случайным эффектом (random effect model,RE), учитывающая «случайность» попадания объекта в панель в результате выборки из большой совокупности (индивидуальные различия между экономическими объектами учитываются в случайных возмущениях)

yit = μi + xit ∙ β + εit ,  ,

,  , (3)

, (3)

yit = μi + xit ∙ β + νit , νit = mi + εit .

Спецификации записаны для i-ой панели в момент времени t,

(

). Обозначения в моделях (1)-(3) следующие: yit – зависимая переменная, xit – вектор-строка регрессоров (размерностью k), εit – случайное возмущение: E{εit} = 0, Var{εit} = σε2, μ – параметр местоположения – общий для всех экономических объектов во все моменты времени, μi – параметр местоположения – индивидуальный для каждого экономического объекта, β – вектор параметров влияния, mi – независящая от времени специфическая составляющая ошибки:

). Обозначения в моделях (1)-(3) следующие: yit – зависимая переменная, xit – вектор-строка регрессоров (размерностью k), εit – случайное возмущение: E{εit} = 0, Var{εit} = σε2, μ – параметр местоположения – общий для всех экономических объектов во все моменты времени, μi – параметр местоположения – индивидуальный для каждого экономического объекта, β – вектор параметров влияния, mi – независящая от времени специфическая составляющая ошибки:  ,

,  ,

,

Cov{mi , εit} = 0, для  ,

,

Cov{εit , xis} = 0, для  ,

,

Cov{mi , xjt} = 0, для  ,

,

E{νit} = E{mi} + E{εit} = 0  ,

,

. (4)

. (4)

Автоковариационная матрица вектора случайных возмущений не диагональная, в силу (4). Вектор случайных возмущений v – гетероскедастичный, поэтому для оценки параметров модели (3) следует использовать обобщённый метод наименьших квадратов (ОМНК), в частности, выполнимый ОМНК (ВОМНК), так как значения дисперсий  и

и  при решении практических задач, как правило, неизвестны, и необходима их оценка по имеющейся эмпирической информации.

при решении практических задач, как правило, неизвестны, и необходима их оценка по имеющейся эмпирической информации.

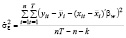

Оценка дисперсии  может быть получена в рамках внутригруппового оценивания (within group) по переменным

может быть получена в рамках внутригруппового оценивания (within group) по переменным  ,

,  – это центрированные переменные по выборочным средним по времени (

– это центрированные переменные по выборочным средним по времени ( ,

, ) для каждой панели:

) для каждой панели:

. (5)

. (5)

Дисперсия специфической составляющей  связана с

связана с  – дисперсией межгруппового оценивания (between estimator)1 по переменным

– дисперсией межгруппового оценивания (between estimator)1 по переменным  ,

,  , представляющим собой отклонения средних по каждой панели от общих средних (

, представляющим собой отклонения средних по каждой панели от общих средних ( ,

, ). Оценка

). Оценка  выполняется по формуле:

выполняется по формуле:

. (6)

. (6)

Выражение для автоковариационной матрицы возмущений имеет вид [4]:

. (7)

. (7)

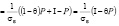

Матрицы P и M, входящие в формулу (7), идемпотентны, поэтому справедливо следующее соотношение

,

,

в частности, это используется для вычисления обратной матрицы  и для случая

и для случая  :

:

,

,

, (8)

, (8)

где

(9)

(9)

– параметр корректировки.

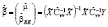

ОМНК-оценки параметров модели со случайными эффектами

, (10)

, (10)

где  – параметры местоположения и влияния (постоянные для всех объектов наблюдения во все моменты времени), вычисляются через оценку матрицы

– параметры местоположения и влияния (постоянные для всех объектов наблюдения во все моменты времени), вычисляются через оценку матрицы  :

:

. (11)

. (11)

При реализации алгоритма ОМНК в Excel удобно вычислять оценки параметров обычным МНК, но исходную спецификацию (10) подвергнуть преобразованию, с учётом (8):

, (12)

, (12)

где

, (13)

, (13)

. (14)

. (14)

Легко показать, что МНК-оценка параметров модели (12) по преобразованным данным (13), (14), совпадает с ВОМНК-оценкой (11):

.

.

При практической реализации данного алгоритма параметр корректировки  заменяется его оценкой, которая вычисляется через оценки дисперсий

заменяется его оценкой, которая вычисляется через оценки дисперсий  (5) и

(5) и  (6).

(6).

Оценим в Excel эконометрическую модель зависимости объёмов инвестиций от прибыли предприятия, используя данные по трём предприятиям (число панелей  ) за 10 лет (объём выборки по каждому предприятию T = 10) в рамках модели со случайными эффектами. Данные приводятся в таблице 1 [5].

) за 10 лет (объём выборки по каждому предприятию T = 10) в рамках модели со случайными эффектами. Данные приводятся в таблице 1 [5].

Таблица 1

Объём инвестиций (Y) и прибыль (X)

|

Время t |

предприятие 1 |

предприятие 2 |

предприятие 3 |

|||

|

|

|

|

|

|

|

|

|

1 |

13,32 |

12,85 |

20,3 |

22,93 |

8,85 |

8,65 |

|

2 |

26,3 |

25,69 |

17,47 |

17,96 |

19,6 |

16,55 |

|

3 |

2,62 |

5,48 |

9,31 |

9,16 |

3,87 |

1,47 |

|

4 |

14,94 |

13,79 |

18,01 |

18,73 |

24,19 |

24,91 |

|

5 |

15,8 |

15,41 |

7,63 |

11,31 |

3,99 |

5,01 |

|

6 |

12,2 |

12,59 |

19,84 |

21,15 |

5,73 |

8,34 |

|

7 |

14,93 |

16,64 |

13,76 |

16,13 |

26,68 |

22,7 |

|

8 |

29,82 |

26,45 |

10 |

11,61 |

11,49 |

8,36 |

|

9 |

20,32 |

19,64 |

19,51 |

19,55 |

18,49 |

15,44 |

|

10 |

4,77 |

5,43 |

18,32 |

17,06 |

20,84 |

17,87 |

Алгоритм процедуры представим в виде последовательности следующих шагов.

Шаг 1. Оценка межгрупповой регрессии.

1. Вычисление средних по времени для каждой панели (каждого предприятия) (при помощи функции СРЗНАЧ, категория «Статистические»)

Таблица 2

Значения индивидуальных средних по выборке

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

1 |

15,502 |

15,397 |

0,405 |

0,435 |

|

2 |

15,415 |

16,pic559 |

0,318 |

1,597 |

|

3 |

14,373 |

12,93 |

-0,724 |

-2,032 |

|

общие средние |

15,09667 |

14,962 |

2. По данным столбцов 4 и 5 таблицы 2, используя функцию ЛИНЕЙН (категория «Статистические»), выполняется оценка межгрупповой регрессии:

Таблица 3

Выходная информация функции ЛИНЕЙН

|

0,313771 |

0 |

|

0,090731 |

#Н/Д |

|

0,856728 |

0,23779 |

|

11,9595 |

2 |

|

0,676237 |

0,113088 |

Откуда следует, что  .

.

Шаг 2. Оценка внутригрупповой регрессии.

1. Центрирование ПД по индивидуальным средним. Можно выполнить путём формирования таблицы 4.

Таблица 4

Формирование центрированных данных y*it , x*it

|

номер наблюдения |

yit |

xit |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

13,32 |

12,85 |

15,502 |

15,397 |

-2,182 |

-2,547 |

|

2 |

26,3 |

25,69 |

15,502 |

15,397 |

10,798 |

10,293 |

|

|

|

|

|

|

|

|

|

29 |

18,49 |

15,44 |

14,373 |

12,93 |

4,117 |

2,51 |

|

30 |

20,84 |

17,87 |

14,373 |

12,93 |

6,467 |

4,94 |

2. Оценка внутригрупповой регрессии по данным 6 и 7 столбцов таблицы 4. (Функция ЛИНЕЙН, категория «Статистические»).

Таблица 5

Выходная информация функции ЛИНЕЙН

|

1,102192 |

0 |

|

0,048024 |

#Н/Д |

|

0,947818 |

1,652407 |

|

526,7496 |

29 |

|

1438,263 |

79,18302 |

Откуда следует, что  .

.

Шаг 3. Вычисление коэффициента корректировки (по формуле (9)):

.

.

Шаг 4. Корректировка выборочных данных (по формулам (13) и (14).

Таблица 6

Корректировка данных: y*it , x*it

|

номер наблюдения |

yit |

xit |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

13,32 |

12,85 |

15,502 |

15,397 |

31,883 |

31,288 |

|

2 |

26,3 |

25,69 |

15,502 |

15,397 |

44,863 |

44,128 |

|

|

|

|

|

|

|

|

|

29 |

18,49 |

15,44 |

14,373 |

12,93 |

35,701 |

30,923 |

|

30 |

20,84 |

17,87 |

14,373 |

12,93 |

38,051 |

33,353 |

Шаг 5. Оценка модели со случайным эффектом по данным 6 и 7 столбцов таблицы 6. (Функция ЛИНЕЙН, категория «Статистические»).

Таблица 7

Выходная информация функции ЛИНЕЙН

|

1,005458 |

0 |

|

0,016089 |

#Н/Д |

|

0,992629 |

2,964243 |

|

3905,578 |

29 |

|

34317,29 |

254,8154 |

МНК-Оценки параметров по данным, преобразованным по правилу

,

,  ,

,

совпадают с МНК-оценками по данным, преобразованным по формулам (13) и (14), а оценку ско возмущения, приведённую в таблице 7 в третьей строке правого столбца, нужно скорректировать:

.

.

Таким образом, оцененная по данным таблицы 1 модель со случайным эффектом имеет вид

,

,  ,

,  .

.

Как показывают результаты оценивания, оценки параметров всех трёх моделей (1)-(3), отличаются незначительно. Тестирование характера данных говорят в пользу модели (1) [5].

Библиографическая ссылка

Бабешко Л.О., Дуваа В.А. АЛГОРИТМ ПРОЦЕДУРЫ ОЦЕНКИ МОДЕЛИ СО СЛУЧАЙНЫМИ ЭФФЕКТАМИ В Excel // Международный студенческий научный вестник. – 2015. – № 4-1. ;URL: https://eduherald.ru/ru/article/view?id=12604 (дата обращения: 19.04.2024).