Каждая фирма занимается бюджетированием. Этот процесс неотделим от процесса управления. Любой директор, руководитель финансовой службы фирмы как небольшого, так и крупного предприятия, соизмеряет доходы с расходами, подсчитывает планируемые остатки денежных средств, оценивает, может ли фирма позволить себе определенные затраты и принимает решение об эффективности расходов. Все это – элементы бюджетирования.

Бюджетирование – исходя из значения английского слова budgeting, это планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса. Бюджетирование, это процедура составления и принятия бюджетов, одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Таким образом, бюджетирование – процесс составления планов показателей деятельности предприятия и контроля за их исполнением [1].

Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии отменить их действие. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов. Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия и осуществляется путём составления бюджетов. Понятие «бюджет» применяется не только для национальной экономики, но и применительно к отдельному предприятию [2].

Актуальность выбранной темы определяется тем, что бюджетирование играет важнейшую роль в развитие предприятия и в получении наиболее высокой прибыли. Экономическая эффективность любого предприятия возможна только в том случае, если имеются четко заданные и реальные для выполнения параметры затрат и результатов. С помощью бюджета и определяются данные параметры. Бюджет же и является инструментом процесса бюджетирования.

Бюджетирование позволяет руководству организации с очень сильной вероятностью оценить эффективность принимаемых решений, оптимальным образом распределить ресурсы предприятия, намечать пути развития персонала и предприятия, а также избегать кризисных ситуаций.

Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля за выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей. Поэтому бюджетирование становится очень популярной и доказательство тому – множество публикаций, создание и существование консалтинговых компаний, занимающихся постановкой бюджетирования на предприятии.

Отличие современного бюджетирования от планирования состоит в том, что представляет собой комплексную управленческую технологию, способную перевести планы предприятия в плоскость их реализации.

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности. Бюджетное управление XXI века от XX века отличается наличием принципа управляемой демократии (президентская демократия). То есть система бюджетного управления строится на принципе коллегиального принятия решений, на бюджетном комитете, где решения должен принимать не один человек, а группа управленцев – топ-менеджеров. Управленческие решения, спущенные сверху вниз, не всегда оптимальны, бывают плохо проработаны и неприменимы на местах, хуже исполняются.

В зарубежных странах с развитой рыночной экономикой бюджет давно занял достойное место. Королевский институт управленческого учета Великобритании определяет бюджет следующим образом: «Бюджет это план, представленный в денежном выражении, подготовленный и принятый на определенный период времени в будущем, в котором обычно указывается, какой доход должен быть получен и/или какие затраты должны быть сделаны в течение этого периода, а также какой капитал предполагается использовать для достижения данной цели» [3].

Особенность отечественных экономических условий не позволяет формально отнестись к внедрению системы бюджетирования по западному образцу. Необходимо производить корректировку методологических основ формирования бюджета с учетом особенностей казахстанских предприятий при использовании основных достижений науки.

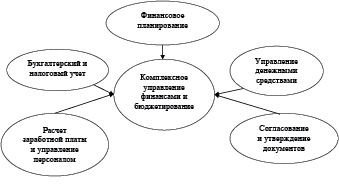

Комплексное управление финансами и бюджетирование включает в себя финансовое планирование, бухгалтерский и налоговый учет, управление денежными средствами, расчет заработной платы и управление персоналом, согласование и утверждение документов (рисунок 1).

Главной целью бюджетирования является обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами.

Для достижения этой цели должны быть выполнены следующие задачи:

1. Установление объектов бюджетирования;

2. Разработка системы бюджетов операционных и финансовых;

3. Расчёт соответствующих показателей бюджетов;

4. Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия;

5. Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения;

6. Прогноз доходов, расходов и капитала организации.

Как было отмечено раньше, бюджет очень объёмное понятие и каждое предприятие трактует его по-своему и в каждой компании выделяется своя классификация бюджетов.

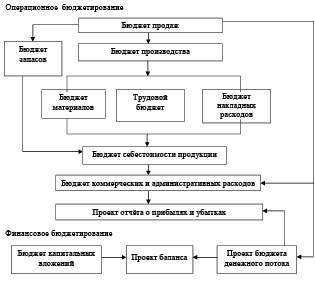

Как правило, фирмы составляют: операционный бюджет, финансовый бюджет, бюджет средств и бюджет капитальных вложений.

Рис. 1. Комплексное управление финансами и бюджетирование

Рис. 2. Главный бюджет

В принципе, мы считаем, что бюджет средств и капитальных вложений можно отнести к финансовому бюджету, и, в конечном счете, на основании операционного и финансового бюджета составить основной (сводный) бюджет компании.

Операционные бюджеты – это совокупность бюджетов расходов и доходов, обеспечивающих составление бюджетного отчёта о прибыли. Финансовые бюджеты – это совокупность бюджетов, отображающих запланированные денежные потоки и финансовое состояние предприятия [4].

Традиционную структуру системы бюджетов можно увидеть на рисунке 2.

Таким образом, бюджетирование – это всегда пространство для творчества, поскольку каждое предприятие, любая большая и маленькая фирма – уникальны и неповторимы. Соответственно, и системы бюджетирования в них могут быть неповторимыми и уникальными.

Библиографическая ссылка

Темирбекова Л.А., Мырзахан Г.Е., Хамитжанова Д.Х. БЮДЖЕТИРОВАНИЕ // Международный студенческий научный вестник. – 2015. – № 4-1. ;URL: https://eduherald.ru/ru/article/view?id=12651 (дата обращения: 16.04.2024).