В данной статье освещена сезонность и ее влияние на проведение рекламных кампаний на телевидении. Актуальность данной темы особо подчеркивает тот факт, что некоторые менеджеры запускают рекламные кампании без предварительного применения сезонного фактора и в результате тратят рекламные бюджеты впустую.

При планировании рекламных компаний следует учитывать наличие сезонного фактора. Влияние сезонности проявляет себя как правило во всплесках и падениях активности со стороны потребителей. Задача рекламного менеджера просчитать период возможного всплеска и нацелить всю мощь рекламы именно на него.

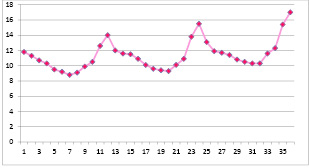

Актуальная финансовая отчетность по проведенным рекламным кампаниям за 2012-2014 гг. была предоставлена ОАО “ММедиа”. Отчетность 2012 – 2014 года экспортирована в формате Excel, что делает её удобной для фундаментального эконометрического анализа. В отчете представлены ежемесячные доходы компании (табл. 1, рис. 1).

Определим наличие компоненты сезонности. Ряд можно считать несезонным, если при рассмотрении его внешнего вида нельзя сделать предположений о повторяемости формы кривой через равные промежутки времени.

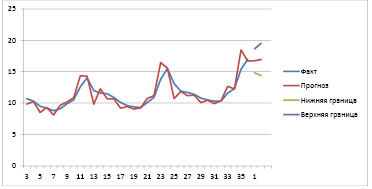

В результате расчетов в качестве лучшей выбрана авторегрессионная интегрированная модель скользящего среднего, сокращенно АРИСС (1, 1, 1) (табл. 2, 3, 4, 5, рис. 2).

Согласно полученным данным модель адекватна по критерию серий и критерию независимости остатков. Так же не отвергается гипотеза об отсутствии гетероскедастичности остатков.

Таблица 1

Ежемесячные доходы компании за 2012 – 2014 гг.

|

Месяц |

Ежемесячное размещение рекламы на канале «М24», млн. руб |

||

|

2012 |

2013 |

2014 |

|

|

Январь |

11,8 |

12 |

13,1 |

|

Февраль |

11,3 |

11,6 |

11,9 |

|

Март |

10,7 |

11,5 |

11,7 |

|

Апрель |

10,3 |

10,9 |

11,4 |

|

Май |

9,5 |

10,1 |

10,8 |

|

Июнь |

9,2 |

9,6 |

10,5 |

|

Июль |

8,8 |

9,4 |

10,3 |

|

Август |

9,1 |

9,3 |

10,3 |

|

Сентябрь |

9,9 |

10,1 |

11,6 |

|

Октябрь |

10,5 |

10,9 |

12,3 |

|

Ноябрь |

12,6 |

13,8 |

15,4 |

|

Декабрь |

14 |

15,5 |

17 |

Рис. 1. Исходные данные представленные в табл.1.

Таблица 2

Характеристики базы моделей

|

Модель |

Адекватность |

Точность |

Качество |

|

Y(t)= +10.857+0.00000000000000*t**11 |

0,03 |

0,00 |

0,01 |

|

Метод Брауна(+0.300) |

46,84 |

58,01 |

55,22 |

|

Метод Хольта(+0.200, +0.200) |

45,49 |

0,00 |

11,37 |

|

Гармонических весов |

45,21 |

75,60 |

68,00 |

|

Метод эволюции (модель Хольта) |

40,69 |

0,00 |

10,17 |

|

АР(1, 1) |

54,95 |

57,68 |

57,00 |

|

АРИСС(1, 1,1) |

79,03 |

70,45 |

72,60 |

|

ОЛИМП(1, 1) |

63,73 |

73,92 |

71,37 |

|

Лучшая модель АРИСС(1, 1,1) |

Таблица 3

Параметры модели

|

Модель |

a1 |

a2 |

|

АРИСС(1, 1,1) |

0,14 |

-0,71 |

Таблица 4

Прогноз объема продаж, границы доверительного интервала

|

Упреждение |

Прогноз |

Нижняя граница (p = 85%) |

Верхняя граница (p = 85%) |

|

1 |

16,73 |

14,83 |

18,63 |

|

2 |

16,95 |

14,37 |

19,52 |

Рис. 2. Прогнозирование объема продаж по модели АРИСС (1, 1, 1).

Таблица 5

Характеристика остатков

|

Характеристика |

Значение |

|

Среднее значение |

0,00 |

|

Дисперсия |

1,10 |

|

Приведенная дисперсия |

1,17 |

|

Средний модуль остатков |

0,70 |

|

Относительная ошибка |

5,87 |

|

Критерий Дарбина-Уотсона |

2,05 |

|

Коэффициент детерминации |

0,70 |

|

F – значение ( n1 = 1, n2 = 32) |

76,30 |

|

Критерий адекватности |

79,03 |

|

Критерий точности |

70,45 |

|

Критерий качества |

72,60 |

|

Асимметрия |

-0,69 |

|

Эксцесс |

1,97 |

|

Гипотеза о среднем |

0,00 |

|

Гипотеза о гетероскедастичности |

0,00 |

|

Гипотеза о случайности |

0,00 |

|

Гипотеза о нормальности |

1,00 |

|

Гипотеза о независимости |

0,00 |

Расчетное значение критерия Дарбина-Уотсона означает, что гипотеза об отсутствии автокорреляции остатков не отклоняется на уровне значимости 0,15. Это является одним из подтверждений высокого качества модели.

Таким образом, удалось спрогнозировать значения объемов продаж исследуемой компании. Очевидно, что при анализе показателей размещения рекламы на телеканале «М24» необходимо учитывать сезонность. Данную модель можно использовать и на других предприятиях при проведении финансового анализа и прогнозировании прибылей.

Библиографическая ссылка

Кондакова А.М. МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ С УЧЕТОМ СЕЗОННОСТИ НА ПРИМЕРЕ ТЕЛЕКАНАЛА «М24» // Международный студенческий научный вестник. – 2015. – № 4-1. ;URL: https://eduherald.ru/ru/article/view?id=12676 (дата обращения: 19.04.2024).