Открытое акционерное общество «НК «Роснефть»» является лидером российской нефтяной отрасли и одной из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности компании являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции.

В работе рассматривается анализ доходности обыкновенных акций ОАО «НК «Роснефть»». Компания входит в перечень стратегических предприятий России, 75,16% акций принадлежит ОАО «РОСНЕФТЕГАЗ», которое на 100% принадлежит государству, в свободном обращении находится около 10% акций компании. Акции ОАО «НК «Роснефть»» являются одним из наиболее ликвидных инструментов в секции фондового рынка Московской биржи, и входят в состав индекса голубых фишек Московской биржи. За рубежом акции обращаются в виде глобальных депозитарных расписок на Лондонской фондовой бирже.

Дивидендная доходность акций компании показывает положительную динамику с 2007 года (табл. 1).

Для оценки привлекательности долгосрочных вложений в акции и облигации потенциальный инвестор изучает имущественное положение и финансовое состояние организации-эмитента. В настоящее время в мировой учетно-аналитической практике для оценки имущественного положения и финансового состояния компаний используются десятки показателей.

Доходность акций, прежде всего, связана с финансовым состоянием компании-эмитента. На основе анализа финансовой отчетности и состояния существующей задолженности производится оценка уровня компании: как изменилась сумма задолженности компании за прошедший год, каковы источники заимствованных ресурсов, и как компания намерена их возмещать. Несомненно, многое зависит от индивидуальных характеристик компании – ее кредитного качества (готовности банков давать в долг), уровня ликвидности акций – если акции активно обращаются на бирже, их легко купить и продать.

Таблица 1

Динамика дивидендной доходности обыкновенных акций за 2007-2013 гг. [5]

|

Год |

Период |

Дата закр. реестра для ОСА |

Дата закр. реестра для получения дивидендов |

Сумма выплаты |

|

|

Руб. |

% |

||||

|

2013 |

Год |

12.05.2014 |

08.07.2014 |

12.8 |

5.14 % |

|

2012 |

Год |

06.05.2013 |

06.05.2013 |

8.05 |

3.65 % |

|

2011 |

Внеплановые |

21.09.2012 |

21.09.2012 |

4.08 |

1.93 % |

|

2011 |

Год |

04.05.2012 |

04.05.2012 |

3.45 |

1.73 % |

|

2010 |

Год |

21.04.2011 |

21.04.2011 |

2.76 |

1.10 % |

|

2009 |

Год |

29.04.2010 |

29.04.2010 |

2.3 |

0.95 % |

|

2008 |

Год |

30.04.2009 |

30.04.2009 |

1.92 |

1.08 % |

|

2007 |

Год |

16.04.2008 |

16.04.2008 |

1.6 |

0.69 % |

Одной из весомых причин колебания цены акции является прибыль компании-эмитента. Если прибыль превысила ожидания трейдеров, инвесторов аналитиков, то участники рынка позитивно реагируют. Такая информация о компании поднимает интерес и цену, и соответственно частники рынка покупают ее с целью продать дороже. Таким образом, быки своим поведением поднимают цену акции еще выше. Но с другой стороны, если в отчете компании прибыль оказалась ниже ожиданий аналитиков и трейдеров, то все происходит наоборот: интерес к этой акции падает, что приводит к падению цены. Вследствие чего участники рынка начинают продавать акции по текущей цене с целью приобретения по более низкой.

Также фактором, влияющим на доходность акций, являются изменения в экономике страны в целом. Упадок финансовых результатов деятельности компаний-эмитентов связан со снижением стоимости вложений в акции как следствия снижения темпов экономического роста.

Фаза роста сменяется фазой спада, за которой вновь следует оживление и рост, следственно к колебаниям котировок акций, иногда весьма значительным, нужно быть готовым.

Для проведения анализа были выбраны следующие данные:

- У – доходность обыкновенной акции, %

- Х1 – уровень инфляции, %

- Х2 – ставка рефинансирования ЦБ, %

- Х3 – темп экономического роста страны, трлн. руб.

- Х4 – прибыль компании-эмитента, млн. долл. США

- Х5 – кредиторская задолженность компании-эмитента.

Для анализа выбраны данные из [1, 2, 3], представленные в таблице 2.

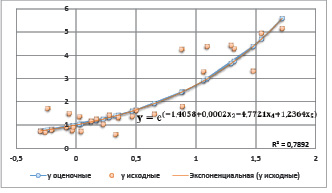

На основе сравнения линейной, полиномиальной, экспоненциальной, логарифмической и степенной моделей предпочтение было сделано в пользу экспоненциальной (рис. 1).

Применив регрессионный анализ для выбранных потенциальных переменных (уровень инфляции, ставка рефинансирования ЦБ, темп экономического роста страны, прибыль и кредиторская задолженность компании-эмитента), были определены наиболее существенные факторы, сильно коррелирующие с объясняемой переменной и, одновременно, слабо коррелирующие между собой. Такими факторами оказались: темп экономического роста страны, прибыль и кредиторская задолженность компании-эмитента.

Оценка обыкновенных акций компании в связи с повышенной нестабильностью экономической обстановки на фондовом рынке очень важна, так как рыночная стоимость предприятия во многом определяется ценой на эти акции. Фундаментальным анализом фондового рынка и состояния финансового положения предприятия удается избежать возможных ошибок в условиях непостоянства цен на ценные бумаги.

Если оценка финансовой обеспеченности необходима инвесторам для уверенности в сохранении своих инвестиций, то оценка доходности акций охватывает и этот аспект. Более того, раскрыть инвестору информацию не только о надежности, но и о доходности его вложений – и есть цель анализа доходности акций.

Данный вид анализа актуален для акционерных предприятий (корпораций), зарегистрированных на фондовых биржах, где котируются их акции. Получение стабильного и относительно высокого дохода может быть привлекательнее инвестиций, ориентированных на рост капитала (рост курсовой стоимости активов). Инвестор имеет возможность обеспечить себе получение такого дохода, покупая обыкновенные и привилегированные акции с высокой дивидендной доходностью, одновременно защищая свои инвестиции от неблагоприятного движения котировок.

На основе проделанных тестов Дарбина-Уотсона, Голдфелда – Квандта, F-теста, T-теста можно сделать следующие выводы о созданной модели:

• Гомоскедастичность остатков множественной регрессионной модели;

• Отсутствие автокорреляции остатков;

• Существенность связи изучаемого показателя с выбранными факторами (т.е. уравнение регрессии значимо);

• Параметры a0 , а1 , a2 принимаются значимыми.

Исходя из проверки, можно считать, что полученная модель адекватна и ее можно применить для последующих расчетов значений y.

Наиболее существенной влияние на доходность акций оказывает темп экономического роста страны, (рис. 2). Это объясняется тем, что деятельность компании ОАО «НК «Роснефть»» тесно связана с высокой зависимостью России от экспорта нефти. Поэтому, добыча и экспорт нефти, способствующие экономическому росту страны, напрямую влияют на доходность акций нефтяной компании.

Влияние объясняющих переменных на результат можно увидеть и с помощью коэффициента эластичности. Наиболее сильное влияние оказывает темп экономического роста страны, при его изменении на 1% доходность акций изменяется в среднем на 2,05%. Это еще раз подтверждает, что полученная модель хорошо отражает влияние объясняющих факторов.

Таблица 2

Исходные данные

|

Год |

Квартал |

У |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|

2007 |

I кв. |

0,74 |

3,4 |

10,50 |

6780,223 |

760 |

12894 |

|

II кв. |

0,78 |

2,2 |

10,00 |

7767,517 |

2674 |

30453 |

|

|

III кв. |

0,75 |

1,8 |

10,00 |

8902,734 |

3103 |

32862 |

|

|

IV кв. |

0,69 |

4,1 |

10,00 |

9797,04 |

10721 |

22124 |

|

|

2008 |

I кв. |

0,90 |

4,8 |

10,25 |

8877,653 |

3704 |

20569 |

|

II кв. |

0,73 |

3,8 |

10,75 |

10238,28 |

5945 |

21147 |

|

|

III кв. |

0,59 |

1,7 |

11,00 |

11542,05 |

4246 |

15344 |

|

|

IV кв. |

1,71 |

2,5 |

13,00 |

10618,87 |

13005 |

18697 |

|

|

2009 |

I кв. |

1,49 |

5,4 |

13,00 |

8334,633 |

1319 |

18411 |

|

II кв. |

1,35 |

1,9 |

11,50 |

9244,829 |

2540 |

14362 |

|

|

III кв. |

1,03 |

0,6 |

10,00 |

10411,33 |

2488 |

13515 |

|

|

IV кв. |

0,91 |

0,7 |

8,75 |

10816,42 |

9128 |

13443 |

|

|

2010 |

I кв. |

1,17 |

3,2 |

8,25 |

9995,758 |

3146 |

13711 |

|

II кв. |

1,43 |

1,2 |

7,75 |

10977,04 |

3368 |

13574 |

|

|

III кв. |

1,36 |

1,8 |

7,75 |

12086,46 |

3213 |

12849 |

|

|

IV кв. |

1,26 |

2,4 |

7,25 |

13249,28 |

13499 |

11693 |

|

|

2011 |

I кв. |

1,30 |

3,8 |

8,00 |

11954,23 |

5178 |

13489 |

|

II кв. |

1,47 |

1,1 |

8,25 |

13376,38 |

3910 |

15304 |

|

|

III кв. |

1,80 |

-0,3 |

8,25 |

14732,93 |

3693 |

13947 |

|

|

IV кв. |

1,63 |

1,4 |

8,00 |

15903,69 |

15880 |

12993 |

|

|

2012 |

I кв. |

4,26 |

1,5 |

8,00 |

13681,71 |

112 |

12845,75 |

|

II кв. |

4,38 |

1,7 |

8,00 |

14911,94 |

36 |

14931,69 |

|

|

III кв. |

4,27 |

1,9 |

8,25 |

16295,73 |

132 |

14001,7 |

|

|

IV кв. |

3,33 |

1,4 |

8,25 |

17329 |

382 |

12969,14 |

|

|

2013 |

I кв. |

3,29 |

1,9 |

8,25 |

14641,79 |

100 |

30244,15 |

|

II кв. |

4,43 |

1,6 |

8,25 |

15982,75 |

122 |

35479,84 |

|

|

III кв. |

4,95 |

1,2 |

8,25 |

17538,42 |

208 |

34400,45 |

|

|

IV кв. |

5,16 |

1,7 |

8,25 |

18592,34 |

555 |

45395,4 |

Рис. 1. График экспоненциальной модели

Рис. 2. График зависимости доходности акций от темпа экономического роста страны

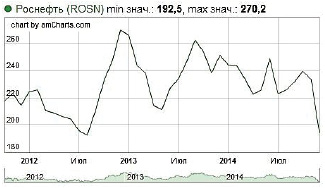

Рис. 3. Динамика стоимости обыкновенной акции ОАО «НК «Роснефть»» за 2012-2014 гг.

В свою очередь, изменение прибыли компании-эмитента на 1%, влечет изменение доходности акций в среднем на (-0,19%), а кредиторской задолженности компании-эмитента – на 0,02%.

По состоянию на июль 2014 года ОАО «НК «Роснефть»» занимала 36 место по чистой дивидендной доходности акций среди российских компаний (5,63%). Государству принадлежит 85% акций ОАО «НК «Роснефть»», поэтому она с каждым годом наращивает финансовую мощь и влияние. К факторам роста доходности также относятся освоение запасов и сотрудничество с ExxonMobil. Акции компании, цена на которые достигла исторического максимума в июне 2008 года, стоили более 290 руб. за акцию.

Активная внешняя деятельность по поиску партнеров-инвесторов для разработки новых месторождений, в частности на Арктическом шельфе, а также развитие сотрудничества с ExxonMobil, повышает стоимость акций Роснефти и в то же время делает их перспективными для инвестиций. Однако, 2014 год стал переломным для компании (рис. 3) [4].

Игорь Сечин 7 февраля 2014 года сообщил, что компания будет стремиться сохранить положительную динамику дивидендной доходности и защищать интересы своих акционеров [6]. По его словам, к концу года доходность будет составлять порядка 8,5%. На 22 декабря 2014 года стоимость акции компании упала до 204,90 рублей за акцию и, становится очевидным, что высоких показателей по доходности в ближайшее время не стоит ожидать ввиду сложившейся конъюнктуры на мировом рынке нефти и в связи с введенными против России санкциями.

Библиографическая ссылка

Узбекова А.С., Мошкова Д.С. АНАЛИЗ ДОХОДНОСТИ ОБЫКНОВЕННЫХ АКЦИЙ ОАО «НК "РОСНЕФТЬ"» // Международный студенческий научный вестник. – 2015. – № 4-1. ;URL: https://eduherald.ru/ru/article/view?id=12696 (дата обращения: 16.04.2024).