При формировании производственной программы необходимо ориентироваться на потенциальные и фактические возможности предприятия по производству продукции, т.е. на производственную мощность и ограничения по годовому фонду имеющихся ресурсов.

Существует детерминированная и стохастическая постановки задачи планирования производственной программы предприятия. Стохастический подход к решению таких задач позволяет учитывать неопределённость в оптимизационных моделях.

Реальные прикладные задачи содержат либо некоторые неизвестные параметры, либо статистику изменения того или иного процесса. Этим они и отличаются от детерминированных задач оптимизации, которые формулируются с использованием заданных параметров.

Модели стохастического программирования используют знание распределений вероятностей для данных или их оценок. Цель здесь состоит в том, чтобы найти некоторое решение, которое является допустимым для всех (или почти всех) возможных значений данных и максимизируют математическое ожидание некоторой функции решений и случайных переменных. В общем, такие модели формулируются, решаются аналитически или численно, их результаты анализируются, чтобы обеспечить полезную информацию для лиц, принимающих решения.

Рассмотрим исходные данные

Таблица 1 Исходные данные по производимым продуктам

|

Название показателя |

Значения показателей для изделий |

|

|

i=1 |

i=2 |

|

|

Себестоимость |

15 |

20 |

|

Стоимость основных производственных фондов |

3000 |

|

Емкость рынка по изделию 1 составляет 16 единиц

|

Прибыль по изделиям |

Статистика изменения прибыли |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

i=1 |

26 |

30 |

31 |

32 |

29 |

32 |

33 |

37 |

34 |

|

i=2 |

35 |

34 |

36 |

39 |

37 |

41 |

34 |

33 |

38 |

Таблица 2 Ограничения на использование ресурсов

|

Ресурсы |

Удельные затраты ресурсов |

||

|

j=1 |

j=2 |

Годовой фонд ресурса |

|

|

Механический цех |

10 |

16 |

280 |

|

Гальванический цех |

16 |

8 |

280 |

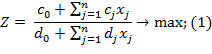

В рамках статьи рассмотрим постановку оптимизационной задачи годовой производственной программы многономенклатурного предприятия на основе максимизации прибыли.

Общий вид оптимизационной задачи в детерминированной постановке с дробно-линейной целевой функцией и линейными ограничениями имеет следующий вид:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

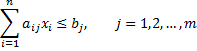

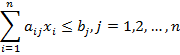

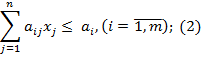

Ограничения:

![]()

![]() ,

, ![]()

![]()

Эквипотенциали гиперболической функции в пространстве ![]() прямые, образующиеся вокруг некоторой точки. Для целевой функции

прямые, образующиеся вокруг некоторой точки. Для целевой функции

![]()

Такой точкой будет начало координат. Выражая из последнего уравнения ![]() , получим

, получим ![]() , где

, где ![]() . Уравнение

. Уравнение ![]() геометрически представляется прямой, проходящей через начало координат. При изменении значения F будет изменяться и

геометрически представляется прямой, проходящей через начало координат. При изменении значения F будет изменяться и ![]() , и прямая повернется вокруг начала координат. Чтобы установить поведение углового коэффициента

, и прямая повернется вокруг начала координат. Чтобы установить поведение углового коэффициента ![]() при монотонном возрастании, необходимо взять производную от

при монотонном возрастании, необходимо взять производную от ![]() по F:

по F:

![]()

Знаменатель производной всегда положителен, а числитель не зависит от ![]() . Поэтому, знак производной постоянен, и угловой коэффициент будет либо только возрастать, либо только убывать, а прямая будет производить вращение только в одну сторону. Оптимум достигается в одной из вершин многогранника допустимых решений.

. Поэтому, знак производной постоянен, и угловой коэффициент будет либо только возрастать, либо только убывать, а прямая будет производить вращение только в одну сторону. Оптимум достигается в одной из вершин многогранника допустимых решений.

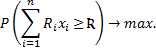

Эффективность использования тех или иных ресурсов для производства продукции является величиной случайной. Поэтому, необходимо максимизировать вероятность того, что прибыль от производства на типе j цеха будет равна или больше заданной величине ?.

Тогда задачу можно записать в виде:

При ограничениях на производственные возможности:

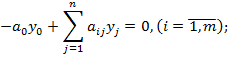

![]() , где

, где

![]()

![]()

![]()

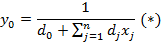

Задачу в вероятностной постановке можно свести к детерминированному эквиваленту. Допустим, прибыль от эксплуатации определяется по формуле: ![]() случайная величина.

случайная величина.

![]() и

и ![]()

Получим исходя из статистики распределения прибыли. За ![]() примем минимальное значение прибыли по каждому изделию, а

примем минимальное значение прибыли по каждому изделию, а ![]() – среднее отклонение значений прибыли от средней величины по каждому изделию. Тогда получим:

– среднее отклонение значений прибыли от средней величины по каждому изделию. Тогда получим:

Таблица 3 Численные значения прибыли

|

Номер изделия |

Составляющие расчета прибыли |

|

|

|

|

|

|

1 |

26 |

2,272 |

|

2 |

33 |

2,148 |

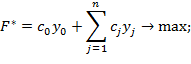

Численное выражение поставленной задачи имеет вид:

![]()

![]()

![]()

![]() ,

, ![]() ,

, ![]()

Для получения оптимального плана производства в поставленной выше задаче необходимо изучить алгоритмы выбранных методов поиска решения.

Первым из них является метод гиперболического программирования. Метод основан на использовании симплексной техники пересчета и специальном выборе разрешающего столбца. Ограничения поставленной задачи записываются в решающую матрицу обычным образом и дополняются базисом. Также симплекс таблица предусматривает еще три дополнительных строки: вторая и третья – это коэффициенты, стоящие в числители и знаменатели соответственно. В первой строке фиксируются признаки оптимальности. Если в исходной задаче знаменатель отличен от нуля, можно переходить к решению. Если же знаменатель обращается в ноль, необходимо сделать шаг модифицированных жордановский исключений для того, чтобы получить опорный план решения задачи. Признаки оптимальности ![]() рассчитываются по формуле

рассчитываются по формуле ![]() =

=![]() . Разрешающий столбец определяется по правилу

. Разрешающий столбец определяется по правилу![]() . Выбор разрешающего элемента в столбце r проводится обычным образом – по минимальному симплекс отношению. Симплекс-таблица (за исключением первой строки) пересчитывается по рекуррентным формулам. Признаки оптимальности пересчитываются по формулам выше после пересчета остальных элементов. Критерием окончания процесса является

. Выбор разрешающего элемента в столбце r проводится обычным образом – по минимальному симплекс отношению. Симплекс-таблица (за исключением первой строки) пересчитывается по рекуррентным формулам. Признаки оптимальности пересчитываются по формулам выше после пересчета остальных элементов. Критерием окончания процесса является ![]() ,

, ![]() [1, 274-275].

[1, 274-275].

Таблица 4 Исходная симплекс-таблица решения задачи оптимизации методом гиперболического программирования

|

Свободные перменные |

Основные переменные |

Дополнительные переменные |

||||

|

признаки оптимальности |

F(x)=0 |

x1 |

x2 |

y1 |

y2 |

y3 |

|

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Базис |

3000 |

26 |

33 |

0 |

0 |

0 |

|

0 |

2,272 |

2,148 |

0 |

0 |

0 |

|

|

y1 |

280 |

10 |

16 |

1 |

0 |

0 |

|

y2 |

280 |

16 |

8 |

0 |

1 |

0 |

|

y3 |

16 |

1 |

0 |

0 |

0 |

1 |

В точке ![]() целевая функция не существует. Поэтому необходимо сделать шаг жордановых исключений и перейти в такую вершину выпуклого многогранника, образованного ограничениями выше, где функция

целевая функция не существует. Поэтому необходимо сделать шаг жордановых исключений и перейти в такую вершину выпуклого многогранника, образованного ограничениями выше, где функция ![]() существует. Применив правило

существует. Применив правило![]() получаем, что разрешающий столбец – второй. Определяя по минимальному симплекс отношению разрешающий элемент, производится пересчет таблицы по рекуррентным формулам, и получаем следующую симплекс-таблицу.

получаем, что разрешающий столбец – второй. Определяя по минимальному симплекс отношению разрешающий элемент, производится пересчет таблицы по рекуррентным формулам, и получаем следующую симплекс-таблицу.

Таблица 5 Промежуточная симплекс-таблица методы гиперболического программирования

|

признак оптимальности |

f(x)=0 |

x1 |

x2 |

y1 |

y2 |

y3 |

|

-64,4408867 |

-2452,6 |

0 |

402,778 |

0 |

0 |

|

|

Базис |

2422,5 |

5,375 |

0 |

-2,0625 |

0 |

0 |

|

-37,59259259 |

0,92901 |

0 |

-0,1343 |

0 |

0 |

|

|

x2 |

17,5 |

0,625 |

1 |

0,0625 |

0 |

0 |

|

y2 |

140 |

11 |

0 |

-0,5 |

1 |

0 |

|

y3 |

16 |

1 |

0 |

0 |

0 |

1 |

В найденной точке ![]() функция существует, и можно определить признаки оптимальности (верхняя строка полученной симплекс-таблицы). Разрешающий столбец с отрицательным числом -2452,6. Найдя в этом столбце разрешающий элемент (11) и пересчитав симплекс-таблицу, получаем следующую таблицу.

функция существует, и можно определить признаки оптимальности (верхняя строка полученной симплекс-таблицы). Разрешающий столбец с отрицательным числом -2452,6. Найдя в этом столбце разрешающий элемент (11) и пересчитав симплекс-таблицу, получаем следующую таблицу.

Таблица 11 Промежуточная симплекс-таблица методы гиперболического программирования

|

признак оптимальности |

f(x)=0 |

x1 |

x2 |

y1 |

y2 |

y3 |

|

-47,6379 |

0 |

0 |

306,4983 |

222,9630 |

0 |

|

|

Базис |

2354,0909 |

0 |

0 |

-1,8182 |

-0,4886 |

0 |

|

-49,4164 |

0 |

0 |

-0,0920 |

-0,0845 |

0 |

|

|

X2 |

9,5455 |

0 |

1 |

0,0909 |

-0,0568 |

0 |

|

X1 |

12,7273 |

1 |

0 |

-0,0455 |

0,0909 |

0 |

|

y3 |

3,2727 |

0 |

0 |

0,0455 |

-0,0909 |

1 |

Признаки оптимальности последней симплекс-таблицы положительны, следовательно, получено оптимальное решение поставленной задачи: ![]() . Значение целевой функции получим, подставив получившиеся значения

. Значение целевой функции получим, подставив получившиеся значения ![]() и

и ![]() или сменив знак у величины, стоявшей в правом верхнем углу симплекс-таблицы: f (

или сменив знак у величины, стоявшей в правом верхнем углу симплекс-таблицы: f (![]() = 47,638.

= 47,638.

Если учесть возможность выпуска продукции только в целых количествах, получим следующий результат: ![]() ,

, ![]() .

.

Второй метод, который применяется для решения задач с дробно-линейной функций, метод Чарнса и Купера.

Задача, представленная в стандартном виде как:

В исходном виде задача представлена следующим образом:

![]()

Кроме того, предполагается, что в области неотрицательных решений системы уравнений (2) имеет место ![]() .

.

Примем обозначение:

И получим новые переменные:

![]()

Из выражения (*) имеем: ![]() .

.

Подставим в это выражение ![]() .

.

Получим ![]() .

.

Теперь исходная задача приобретает следующий вид:

![]()

![]()

Для реализации метода Чарнса и Купера введем новую переменную:

![]()

Заменим: ![]() или

или ![]()

![]()

Тогда ![]() . Подставив в равенство

. Подставив в равенство ![]() получим:

получим: ![]() .

.

Теперь исходная задача приобретает следующий вид:

![]()

![]()

![]()

![]()

![]()

![]()

Решая систему выше, используя Microsoft Excel 2010 (надстройку: поиск решения), получаем следующее решение эквивалетной задачи: ![]() , f (

, f (![]() =47,638.

=47,638.

Если учитывать, что продукция выпускается в целых величинах, то получаем: ![]() ,

, ![]() .

.

После того как проведены численные расчеты методом гиперболического программирования и методом Чарнса и Купера можно сделать вывод о том, что оба они привели к одному и тому же результату, а именно: ![]() , f (

, f (![]() =47,638. В целых значениях:

=47,638. В целых значениях: ![]() ,

, ![]() .

.

Оба метода схожи в реализации, оба имеют несколько итераций, результатом проведения которых является оптимальное решение поставленной задачи.

Метод гиперболического программирования имеет ряд преимуществ, например, на каждом шаге заметно, как изменяется значение целевой функции и т.д. Его несложно реализовать для задачи, когда компания реализует небольшое количество продуктов и необходимо оптимизировать их производство. С увеличением размерности, будет усложняться реализация каждой итерации, увеличиваться время на нее. Так же ошибившись на любом шаге с выбором разрешающего столбца или элемента, можно увеличить число итераций в рамках реализации задачи.

Однако, по- моему мнению, метод Чарнса и Купера проще реализовать, он может быть применен к задаче любой размерности и решение данным способом можно получить, используя простейшие компьютерные продукты, например Microsoft Excel. В результате мы получаем оптимальное решение поставленной задачи, применив лишь набольшие усилия на первом шаге по приведению задачи к линейному виду.

Библиографическая ссылка

Власова Ю.Е. ФОРМИРОВАНИЕ ОПТИМАЛЬНОЙ ГОДОВОЙ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ МНОГОНОМЕНКЛАТУРНОГО ПРЕДПРИЯТИЯ НА ОСНОВЕ МАКСИМИЗАЦИИ ПРИБЫЛИ // Международный студенческий научный вестник. – 2017. – № 1. ;URL: https://eduherald.ru/ru/article/view?id=16853 (дата обращения: 24.04.2024).