В последние годы в России произошло много изменений в применении разделов прикладной математики в различных сферах. Интересы специалистов по прикладной математике переместились на новые области. Оперативное развитие банковской, инвестиционной и страховой деятельности обусловило необходимость привлечения в данные области специалистов нового типа. Так, одной из таких областей оказалась финансовая математика.

Финансовая математика представляет собой раздел прикладной математики, который изучает задачи, имеющие финансовые расчеты. В данной области каждый финансовый инструмент рассматривается со стороны генерируемого этим инструментом потока денежных средств [1].

Тема не теряет свою актуальность и в современном обществе, так как методы математического расчета процентных ставок в сфере финансов и кредита имеют широкое применение, особенно при финансовом проектировании, при сравнении и отборе долгосрочных инвестиционных проектов, при расчетах, связанных с личным страхованием. То есть, такие специалисты как финансисты, бухгалтера, экономисты, банкиры, должны обладать знанием методов математических операций с процентной ставкой [5].

Сейчас для решения многих задач в сфере финансов и кредита используют такие специфические математические методы, которые основываются на основных постулатах теории вероятностей, значительный вклад в которую внесли такие русские ученые, как: П.Л. Чебышев, А.А. Марков, А.М. Ляпунов [2].

Теория вероятностей позволяет предсказать суммарный результат, то есть если специалисты по финансам и кредиту изучат законы, управляющие этими случайными событиями, то при возникновении необходимости смогут изменить их ход [4].

Так, на данный момент, коммерческие банки имеют в своем расположении большое количество операций денежно-кредитного характера, но все же главное направление их деятельности – это выдача кредитов. Поэтому у банков возникает такая опасность, как кредитный риск, зависящий в главной мере от вероятности выполнения заемщиком всех обязательств, предписанных договором. То есть вероятность определяется тем, как заемщик погасит кредитные обязательства.

Человек, взявший кредит (т.е. заемщик), возвращает кредит долями и платит процент, установленный банком. Но условия договора могут не выполняться, если наступят обстоятельства, которые в последствие определят наложение и взыскания с помощью судебного иска. Поэтому для банка рациональнее и разумнее выдавать кредиты лишь тогда, когда он будет уверен в своем заемщике.

В этом случае возникает случайная величина – вернули кредит или нет. Для определения надежности кредитуемого, банк проводит анализ общей характеристики, личных доходов, собственного капитала и экономической ситуации в целом. Данный анализ проводится на основе методов теории вероятностей и математической статистики.

Так же теория вероятностей используется и при нахождении простых (то есть расчет дохода на процент, основанный на арифметической прогрессии) и сложных (то есть начисление в банковском депозите, который по истечении каждого периода предполагает то, что начисленные проценты становятся суммой) процентов, например, при помощи такого приема, как ряды Тейлора.

Ряд Тейлора представляет собой разложение функции в бесконечную сумму степенных функций. Он применяется при аппроксимации функции многочленами, а линеаризация уравнений основывается на разложении в ряд Тейлора и отсечения членов выше первого порядка.

Пусть функция f(x) бесконечно дифференцируемая функция в некоторой окрестности точки. Формальный ряд  , называется рядом Тейлора функции f(x) в точке a.

, называется рядом Тейлора функции f(x) в точке a.

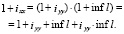

Для расчета реальной доходности используют уравнение Фишера, описывающее связь между темпом инфляции, номинальной и реальной ставками процента.

где ixx – номинальная ставка процента, iyy – реальная ставка процента, infl – темп инфляции – для значений, которые меньше 10 %, либо более точная формула:

Для примера рассмотрим следующую ситуацию.

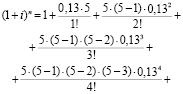

Применив ряд Тейлора, привести значения сложных процентов вклада, полученных в результате депозитной операции. Используя формулу Фишера, скорректировать процентную ставку (iyy) простых и сложных процентов на уровне инфляции, при условии, что срок вклада (n) = 5, процентная ставка (i) = 13 %, темп инфляции (infl) в единицу срока вклада равна 8,9 %.

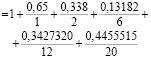

Найдем значения ряда Тейлора:

Теперь вычислим простые и сложные проценты:

Используя уравнение Фишера, найдем реальную процентную ставку:

Для простых:

Для сложных:

Также с помощью математических формул можно определить реальную доходность от вложения денежных средств в виде депозитов в банке. Она может быть как положительной, что говорит о приумножении вложений в реальном выражении, так и отрицательной, что свидетельствует об их обесценении.

Рассмотрим на примере следующей ситуации.

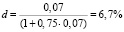

Первоначальная сумма (P) 6400 руб. помещена в банк на срок (n) 0,75 года (9 месяцев) под 7 % годовых (i) (простые проценты). Найти наращенную сумму (S), эквивалентные значения простой учетной ставки (d), сложной процентной ставки (i), сложной номинальной процентной ставки (j) (проценты начисляются 4раза в году). Найти наращенную сумму, при условии, что ставка налога на проценты (q) составляет 9 %, а уровень инфляции (a) за рассматриваемый период оказался равным 1,9 %. Какова реальная доходность операции (C)?

Формула для нахождения наращенной суммы имеет следующий вид:

Найдем наращенную сумму:

руб.

руб.

Эквивалентное значение простой учетной ставки находится по формуле:

По формуле:

найдем эквивалентное значение сложной процентной ставки:

Также по формуле:

найдем значение сложной номинальной процентной ставки:

Для того чтобы найти наращенную сумму при наличии ставки налога на проценты изначально необходимо рассчитать сумму налога на проценты (Sn). Для этого используем следующую формулу:

Вычислим сумму налога на проценты:

руб.

руб.

Теперь мы можем найти наращенную сумму при наличии ставки налога на проценты (Sл), используя следующую формулу:

Она будет равна:

руб.

руб.

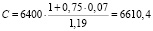

Для того чтобы определить какова реальная доходность операции, нам необходимо рассчитать индекс цен (I):

В итоге найдем реальную стоимость наращенной суммы с учетом инфляции (C), используя формулу:

руб.

руб.

В практике финансовых операций имеет распространение сделка, называемая продажей контракта. Она заключается в следующем. Некий субъект (или организация) имеет контракт, по которому он получит с другого субъекта определённую сумму денег в определенный срок. Владелец этого контракта хочет получить деньги и для осуществления этого желания продает контракт банку (или другому лицу), который сможет в будущем получить деньги по этому контракту. Контракт имеет стоимость, определяемую в момент его покупки, т.е. современную ценность, приняв за момент приведения начало контракта.

Для определения стоимости контракта используется уравнение эквивалентности, которое определяет большинство соотношений и формул финансовой математики как свои частные случаи. В данном уравнении сумма заменяемых платежей, приведенных к какому-либо одному моменту времени, приравнивается к сумме платежей, сделанных по новому обязательству, приведенных к той же дате [3].

В качестве примера приведем следующую ситуацию.

Гражданин А купил у гражданина В некую вещь, заключив контракт, в соответствии с которым он обязуется заплатить 1000 руб. через 27 месяцев и еще 3000 руб. – через 5 лет. Гражданин В, нуждаясь в деньгах, хочет продать данный контракт финансовой организации, которая согласна его купить лишь при условии начисления на собственные деньги процентов по ставке  . Сколько компания обязана заплатить господину В за контракт?

. Сколько компания обязана заплатить господину В за контракт?

Условия контракта определяются осью времени, на которой каждый процентный период равен 3 месяцем, а на 27 месяцах имеется 9 процентных периодов, а в 5 годах – 20 процентных периодов.

Организация обязана заплатить за контракт его стоимость в момент 0 (то есть в момент начала приведения), данная стоимость обозначается буквой х. Отсюда, очевидно, что:

,

,

;

;

руб.

руб.

В общем виде уравнение эквивалентности можно записать следующим образом:

;

;

,

,

где  – платежи по старому контракту;

– платежи по старому контракту;  – сроки, в которые должны быть произведены эти платежи;

– сроки, в которые должны быть произведены эти платежи;  – платежи по новому контракту;

– платежи по новому контракту;  , если соответствующие платежи производятся ранее момента, к которому приводятся платежи;

, если соответствующие платежи производятся ранее момента, к которому приводятся платежи;  , если соответствующие платежи производятся после момента, к которому приводятся платежи; i – ставка процентов, начисляемых на деньги, находящиеся в обороте.

, если соответствующие платежи производятся после момента, к которому приводятся платежи; i – ставка процентов, начисляемых на деньги, находящиеся в обороте.

То есть, организация должна за контракт 2855,8 рублей.

Таким образом, с помощью математических методов в сфере финансов и кредита определяются процентные ставки, стоимость контрактов, реальная доходность вложений и т.д. Данные методы очень важны в рассмотренной сфере, так как в настоящее время рыночная экономика достигла очень высокого уровня развития. Однако, в связи с ее постоянным движением вперед, необходимо разрабатывать новые, более прогрессивные методы и приемы, в которых будут нуждаться специалисты новых профилей и вся экономика в целом.

Библиографическая ссылка

Балаба Д.А., Короткова В.П. ПРИМЕНЕНИЕ МЕТОДОВ ФИНАНСОВОЙ МАТЕМАТИКИ В ЭКОНОМИЧЕСКИХ РАСЧЕТАХ // Международный студенческий научный вестник. – 2017. – № 4-4. ;URL: https://eduherald.ru/ru/article/view?id=17420 (дата обращения: 24.04.2024).