Кредитные организации (КО), как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение.

Масштабы деятельности кредитных организаций зависят от совокупной суммы ресурсов, которыми они располагают, и особенно от суммы привлеченных ресурсов. Такое положение обостряет конкурентную борьбу между кредитными организациями за привлечение денежных средств.

Одновременно с рынком кредитных ресурсов начинает функционировать рынок ценных бумаг, на котором кредитные организации выступают продавцами собственных либо покупателям государственных и корпоративных ценных бумаг. Наличие страховых, финансовых и других кредитных учреждений активизирует и обостряет конкурентную борьбу на рынке кредитных ресурсов и обостряет проблему аккумулирования кредитными организациями временно свободных денежных средств.

Ресурсы кредитных организаций – это совокупность имеющихся в распоряжении банков средств и используемых ими для осуществления активных операций. Частью ресурсов кредитных организаций выступают кредитные ресурсы.

Важность, а, следовательно, и актуальность, проблемы рассмотрения привлеченных средств КО и факторов, на них влияющих, обоснована тем, что основным источником ресурсов кредитной организации являются привлеченные и заемные средства, составляющие около 70—80 % всех ресурсов кредитных организаций, которые по характеру образования можно классифицировать на средства, полученные от клиентов банка, и заимствованные в банковском секторе; в рублях и иностранной валюте.

Учитывая тот факт, что на данный момент национальная валюта имеет плавающий курс, особое внимание стоит уделить привлеченным средствам кредитных организаций именно в иностранной валюте. Данный показатель был выбран в качестве эндогенной переменной для модели. Как уже становится понятно, в качестве экзогенной или предопределенной переменной здесь будет выступать курс рубля к иностранной валюте. Ввиду того, что большинство валютных вкладов обычно делается в долларах США, рассмотрим курс именно по данной валюте. Во многом еще и этим обосновывается актуальность выбранной для рассмотрения проблематики.

Целями данной работы являются составление эконометрической модели зависимости объема привлеченных кредитными организациями средств в иностранной валюте от курса рубля и анализ данной модели относительно применимости ее на практике.

Для достижения цели, выделим следующие задачи:

1. Определить, как курс рубля к доллару США коррелирует с объемом привлеченных средств кредитными организациями;

2. Проанализируем связь между переменными и составить спецификацию модели;

3. Проверим выполнимость предпосылок теоремы Гаусса-Маркова;

4. Проверим модель на адекватность и качество спецификации;

5. По полученным результатам сделать выводы относительно применения модели на практике.

Таким образом, в рамках данной работы будет проведен теоретический и практический анализ проблемы взаимосвязи объема привлеченных средств кредитных организаций в иностранной валюте и курса рубля к доллару на основе статистической информации, предоставленной Банком России.

Перед тем как построить саму эконометрическую модель, необходимо обозначить переменные, которые будут в ней использованы.

Итак, объем привлеченных кредитными организациями средств физических и юридических лиц в иностранной валюте, то есть статистические данные по ним, отражает уровень доверия населения к банковской системе России. Более того, вследствие укрепления курса рубля и умеренно высоких ставок процента по рублевым вкладам удельный вес валютной составляющей вкладов за период с 2013–2017 гг. увеличился в более чем 2 раза. Но при перечислении средств во вклады субъекты хозяйствования опираются еще и на ряд других факторов, принимая решения, которые с наибольшей долей вероятности будут отвечать главной цели вложения средств – получение доходов, в том числе и от валютной переоценки. Поскольку сегодня курс рубля плавающий, можно получить значительную прибыль на курсовой разнице. Именно поэтому в последнее время количество валютных вкладов значительно возросло. Большинство валютных вкладов наши соотечественники предпочитают делать в долларах США (60 %). [2] Именно поэтому в качестве регрессора данной модели будет взят курс рубля к доллару США.

Итак, как видно из выбранных нами переменных в данной работе будет рассмотрена модель линейной парной регрессии, которая в общем виде выглядит следующим образом [1]:

Y = a0 + a1X + ut.

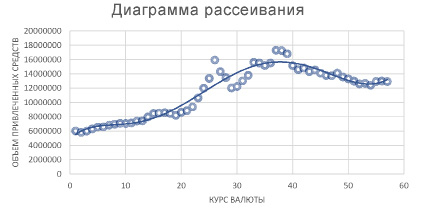

Представленный на рисунке 1 график показывает, что наиболее точно описывает зависимость между Y и X полиномиальная функция регрессии 6-й степени. Проверив уравнения наблюдений с помощью t-критерия Стьюдента приходим к выводу, что скорректированный коэффициент детерминации  будет наибольшим при оценивании модели по 4 регрессорам. F-тест для обучающей выборки также подтвердил качественность данной спецификации. Следовательно, после линеаризации полиномиальной функции, уравнение регрессии для нашей модели зависимости объема привлеченных средств кредитными организациями в иностранной валюте от курса рубля будет выглядеть следующим образом:

будет наибольшим при оценивании модели по 4 регрессорам. F-тест для обучающей выборки также подтвердил качественность данной спецификации. Следовательно, после линеаризации полиномиальной функции, уравнение регрессии для нашей модели зависимости объема привлеченных средств кредитными организациями в иностранной валюте от курса рубля будет выглядеть следующим образом:

(1)

(1)

Рис. 1. Диаграмма рассеивания по статистике [3, 4] с добавленной линией тренда

Оцененная модель:

Проверим выполнимость для модели четырех предпосылок теоремы Гаусса-Маркова [1].

Первая предпосылка теоремы Гаусса-Маркова гласит, что математическое ожидание случайных возмущений во всех наблюдениях равно нулю: E(ut) = 0. Ввиду сделанных ранее выводов о качестве спецификации модели, она адекватна.

Вторая предпосылка теоремы гласит, что дисперсия случайных возмущений во всех наблюдениях постоянна, то есть:

Var (ut) = σu2.

Так как

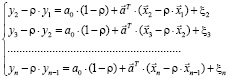

и

и  ,

,

то вторая предпосылка теоремы не выполняется. Значит, проявляется гетероскедастичность случайных остатков. Для избавления от гетероскедастичности случайных остатков воспользуемся процедурой ВМНК.

После избавления от гетероскедастичности мы получим следующий вид уравнений наблюдений:

(2)

(2)

По тесту Голдфелда-Квандта, так как GQ<=Fкр и 1/GQ<=Fкр, вторая предпосылка теоремы Гаусса-Маркова выполняется. Это значит, что теперь случайные остатки являются гомоскедастичными.

Оцененная ВМНК модель зависимости привлеченных средств КО в иностранной валюте от курса рубля:

(3)

(3)

Третья предпосылка теоремы гласит, что ковариация между парами случайных возмущений в наблюдениях равны нулю, то есть случайные возмущения в наблюдениях независимы: Сov (ui;uj) = 0 (i≠j).

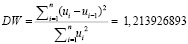

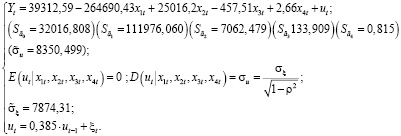

Для подтверждения данной предпосылки проведем тест Дарбина-Уотсона. Оцененная модель (3) будет иметь ESS= 3004111375. Значение статистики DW:

.

.

По параметрам n = 52 и k=4 определяем (dL; dU) по таблице критических значений для статистики Дарбина-Уотсона ([1], с. 460): dL=1,38; dU=1,72.

Значение статистики DW ниже нижней границы dL, что говорит о наличии положительной автокорреляции случайных остатков, то есть Сov (ui; uj) > 0 (i≠j). Третья предпосылка теоремы не выполняется.

Для устранения в нашей модели (3) положительной автокорреляции обратимся к авторегрессионной модели первого порядка, AR(1).

Трансформируем нашу модель следующим образом:

Для оценивание модели AR(1) воспользуемся алгоритмом Хилдрета – Лу:

.

.

Оценим модель зависимости объема привлеченных средств кредитными организациями в иностранной валюте от курса рубля по параметрам ρ и  :

:

В результате преобразования y’t = yt–pyt-1 и x’it = xit–px i(t-1) первый момент наблюдения теряется, а информация об этом наблюдении может оказаться важной.

Восстановим это наблюдение, используя поправку Прайса-Уинстона:

и

и

Оценив модель, получаем:

(4)

(4)

Построим график динамики остатков модели.

Рис. 2. Диаграмма рассеивания оценок случайных остатков

Проведение повторной проверки условия автокорреляции для модели (4) показывает отсутствие связи между случайными остатками, то есть Сov (ui; uj) = 0 (i≠j). Теперь третья предпосылка теоремы выполняется.

Четвертая предпосылка теоремы заключается в том, что ковариация между вектором регрессоров и вектором случайных переменных равна нулю, то есть регрессоры и случайные возмущения независимы:

Cov (ui; xki) = 0. Так как xki – константа, то это априори справедливо.

Финальная оцененная модель зависимости объема привлеченных средств кредитными организациями в иностранной валюте от курса рубля к доллару США:

(5)

(5)

В нашем случае в качестве переменной Y выступает объем привлеченных средств кредитными организациями РФ в иностранной валюте – RM (raised money), а в качестве X – курс рубля к доллару США – RE (rate of exchange).

Так как рассматриваемая регрессионная модель удовлетворяет всем четырем предпосылкам теоремы Гаусса-Маркова, то оценки параметров  ,

,  полученные по МНК, являются несмещенными, состоятельными и эффективными.

полученные по МНК, являются несмещенными, состоятельными и эффективными.

Проверим адекватность построенной модели при помощи метода интервального прогнозирования. В качестве контролирующей выборки были взять 5 наборов данных в период с 01.01.13– 01.09.2017 [3, 4]:

|

Дата |

t |

yt |

x1t |

x2t |

x3t |

x4t |

|

01.04.2013 |

4 |

6301731 |

31,1093 |

967,7885 |

=30107,22 |

936614,7 |

|

01.05.2013 |

5 |

6570182 |

31,0433 |

963,6865 |

29916,01 |

928691,6 |

|

01.08.2016 |

44 |

14554429 |

64,8139 |

4200,842 |

272272,9 |

17647070 |

|

01.12.2016 |

48 |

14125587 |

61,6368 |

3799,095 |

234164,1 |

14433124 |

|

01.03.2017 |

51 |

12979491 |

58,2437 |

3392,329 |

197581,8 |

11507893 |

Метод интервального прогнозирования заключается в сравнении показателя Yt из контрольного набора с интервалом, граничными значениями, которого являются  и

и  . Данные значения определяются по следующим формулам [1]:

. Данные значения определяются по следующим формулам [1]:

где  – прогнозное значение эндогенной переменной для контролирующей выборки; tкр – критическое значение функции, распределённой по закону Стьюдента с 95 % вероятностью;

– прогнозное значение эндогенной переменной для контролирующей выборки; tкр – критическое значение функции, распределённой по закону Стьюдента с 95 % вероятностью;  – средняя квадратическая ошибка прогноза, рассчитываемая по формуле

– средняя квадратическая ошибка прогноза, рассчитываемая по формуле

.

.

Все статистические значения эндогенной переменной попадают в соответствующие им доверительные интервалы, следовательно, оцененная модель адекватна и может быть применима на практике.

Поставленная в работе цель достигнута, а задачи выполнены, то есть в ходе ее реализации усвоены и закреплены полученные знания. Модель была разработана, оценена и проверена по критериям качественности и адекватности, также проверены предпосылки теоремы Гаусса-Маркова.

Библиографическая ссылка

Дусматова З.Ш. АНАЛИЗ ЗАВИСИМОСТИ ОБЪЕМА ПРИВЛЕЧЕННЫХ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ ОТ КУРСА РУБЛЯ // Международный студенческий научный вестник. – 2018. – № 4-7. ;URL: https://eduherald.ru/ru/article/view?id=19083 (дата обращения: 20.04.2024).