Общество с ограниченной ответственностью «Малахит» (далее ООО «Малахит») создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. Общество расположено в Омской области, в Таврическом районе, р.п. Таврическое по адресу: улица Ленина, 65.

Основной вид экономической деятельности данной организации – строительство жилых и не жилых зданий.

Размер уставного капитала - 10 000 рублей.

Предприятие располагает трудовыми ресурсами, которые способствуют достижению поставленных целей. Ведь целью деятельности ООО «Малахит» является обеспечение потребностей населения, предприятий и учреждений, а также органов местного самоуправления услугами в области строительства и получение прибыли.

Поскольку структура и величина доходов и расходов отражает результаты и характер операционной и хозяйственной деятельности предприятия, то финансовые результаты деятельности экономического субъекта исчисляются как разница доходов и расходов за отчетный период. А согласно законодательству доходы и расходы являются объектами бухгалтерского учета, а учет доходов и расходов — обязанностью предприятия или организации.

Бухгалтерский учет доходов и расходов в ООО «Малахит» ведется согласно Федеральному закону «О бухгалтерском учете» и положениям по бухгалтерскому учету.

Форма учета – автоматизированная (бухгалтерский и налоговый учет ведется с помощью автоматизированной программы «1С: Бухгалтерия 7.7» редакция 4.5).

Бухгалтерский учет с применением автоматизированной формы имеет свою последовательность. Сначала первичные документы обрабатываются бухгалтером в течение двух дней с момента их поступления, а затем их показатели вводятся в персональный компьютер на технические носители информации.

Ведение бухгалтерского учета доходов и расходов в ООО «Малахит» осуществляется на основании учетной политики, разработанной в организации. В свою очередь, учетная политика для целей бухгалтерского учета разрабатывается бухгалтером организации и утверждается директором на основании ПБУ 1/2008 «Учетная политика организации».

В учетной политике организации прописано, что бухгалтерский учет в организации ведется главным бухгалтером с помощью специализированной бухгалтерской компьютерной программы «1С: Бухгалтерия 7.7», хозяйственные операции оформляются с помощью унифицированных форм документов, и если нужный документ отсутствует, то применяются формы, содержащие обязательные реквизиты.

Согласно Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства [1] ООО «Малахит» ведет упрощенную форму бухгалтерского учета с использованием регистров бухгалтерского учета имущества предприятия.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества подразумевает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности.

Поскольку организация относится к малым, то проведение внешнего контроля является не обязательным и проводится по желанию.

Также необходимо отметить, что в исследуемой организации имеется только безналичный расчет, что упрощает ведение бухгалтерского учета.

В соответствии с Федеральным законом «О бухгалтерском учете» и ПБУ 1/2008 «Учетная политика организации», в учетной политике организации должны быть утверждены:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации активов и обязательств организации;

– способы оценки активов и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями [2].

Рабочий план счетов в организации разработан и применяется в работе предприятия.

Порядок проведения инвентаризации активов и обязательств организации, а также способы оценки активов и обязательств прописаны в учетной политике ООО «Малахит».

В учетной политике ООО «Малахит» для целей бухгалтерского учета доходов и расходов написано, что:

1) Выручка признается в бухгалтерском учете по мере поступления денежных средств от покупателей;

2) Для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), используется счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу»;

3) Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода, за исключением затрат на регулярные ремонты, осуществляемые по технологическим требованиям.

На основании данных первичных документов программа формирует промежуточные результаты и отчетность.

Первичные документы по бухгалтерскому учету доходов и расходов, которые использует ООО «Малахит» в своей деятельности, представлены в таблице 1.

Таблица 1 – Первичные документы по бухгалтерскому учету доходов и расходов ООО «Малахит»

|

Доход |

Первичные документы |

|

Доходы от обычных видов деятельности: |

|

|

– работы, услуги в сфере строительства |

Акт об оказании услуг |

|

– арендные платежи |

Акт об оказании услуг |

|

Прочие доходы: |

|

|

– проценты по депозитам; |

Выписка банка |

|

– штрафы, пени по договорам; |

Выписка банка |

|

– доходы по решению суда |

Выписка банка |

|

Расходы по обычным видам деятельности: |

|

|

– материальные расходы; |

Акт (о выполненных работах, услугах и т.д.) – за электроэнергию, воду, вывоз мусора и т.д., авансовые отчеты, товарные чеки, квитанции, товарная накладная, товарно-транспортная накладная |

|

– затраты на оплату труда; |

Табель учета рабочего времени |

|

– амортизация основных средств |

Ведомость амортизационных начислений |

|

Прочие расходы: |

|

|

– комиссия банка; |

Выписка банка |

|

– штрафы, пени по договорам |

Акт (о выполненных работах, услугах и т.д) |

В ходе анализа основных финансово-экономических показателей было установлено, что наибольшая доля выручки ООО «Малахит» за исследуемый период, приходится на оказание услуг по строительству автомобильных дорог. А поскольку основным видом экономической деятельности ООО «Малахит» является строительство жилых и нежилых зданий, то организация приступает к выполнению работ на основании договора строительного подряда. После окончания работ выписывается счет и акт об оказании услуг.

Материальные расходы подтверждаются первичными документами, которые также вручную вносятся в программу «1С: Бухгалтерия 7.7».

Расходы по коммунальным платежам, а также на приобретение материалов оплачиваются бухгалтером ООО «Малахит» через Сбербанк бизнес онлайн.

Расходы на оплату труда производятся на основании «Табеля учета рабочего времени», который также формируется в программе «1С: Бухгалтерия 7.7».

Расходы на амортизацию основных средств учитываются согласно отчета амортизации основных средств.

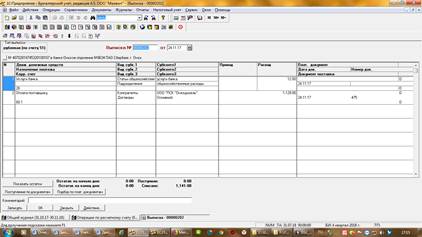

В ходе анализа первичных документов бухгалтерского учета доходов и расходов, было выявлено грубое нарушение порядка признания расхода в бухгалтерском учете. Так, 24.11.2017 г. была произведена оплата поставщику ООО «ПСК «Омскдизель» в размере 1,129 тыс. руб., подтверждением которой является выписка банка и отражение списания с расчетного счета в «1С: Бухгалтерия 7.7» (рис. 1). После оплаты от поставщика не поступил соответствующий первичный документ, но документ был учтен бухгалтером ООО «Малахит» в расходах (рис. 2), что является грубым нарушением Федерального Закона «О бухгалтерском учете».

Рисунок 1 – Отражение списания расходов на приобретение материалов ООО

«ПСК «Омскдизель» в программе «1С: Бухгалтерия 7.7»

Рисунок 2 – Внесение данных первичного документа от ООО «ПСК «Омскдизель» в

программу «1С: Бухгалтерия 7.7», который на самом деле отсутствует

Таким образом, проанализировав первичные документы по бухгалтерскому учету доходов и расходов в ООО «Малахит» было выявлено нарушение порядка признания расходов на сумму 1,129 тыс. руб.

ООО «Малахит» рекомендуется внести исправления в данные программы «1С: Бухгалтерия 7.7», а также в отчетность за 2017 г.

Промежуточные бухгалтерские регистры, на основании которых формируется бухгалтерская отчетность, и сама отчетность также формируются с помощью программы «1С: Бухгалтерия 7.7» автоматически на основании первичных документов.

Упрощенная бухгалтерская отчетность ООО «Малахит» состоит из бухгалтерского баланса и отчета о финансовых результатах. В налоговый орган отчетность передается с помощью программы «СБИС».

Доходы и расходы ООО «Малахит» учитываются с использованием следующих счетов учета:

– 20 «Основное производство»;

– 26 «Общехозяйственные расходы»;

– 90 «Продажи» (субсчет 90-1 «Выручка», субсчет 90-2 «Себестоимость продаж», субсчет 90-9 «Прибыль (убыток) от продаж»);

– 91 «Прочие доходы и расходы»;

– 99 «Прибыль и убытки».

Все расходы, связанные с осуществлением основной деятельности ООО «Малахит», учитываются на счете 20 «Основное производство». На рисунке 3 представлена схема корреспонденции счетов в ООО «Малахит» по счету 20 за 2017 г.

Дебет 20 «Основное производство» Кредит

|

Начальное сальдо на 01.01.2017 г. – 0 |

|

|

1) Дт 20 Кт 02 – 3727,7 – начисление амортизации по объектам основных средств общехозяйственного назначения; 2) Дт 20 Кт 10 – 3545,8 – Списана стоимость материалов; 3) Дт 20 Кт 46 – 10378,4 – Списана себестоимость выполненных этапов работ; 4) Дт 20 Кт 68 – 11,9 – начисление налогов и сборов за счет расходов общехозяйственного назначения; 5 )Дт 20 Кт 60 – 1963,6 – принятие к оплате счетов поставщиков за выполненные ими работы и оказанные услуги; 6) Дт 20 Кт 69 – 318,1 – начисление страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с заработной платы сотрудника фирмы; 7) Дт 20 Кт 71 – 11,1 – списание сумм подотчетных средств; 8) Дт 20 Кт 70 – 1035,8 – начисление заработной платы работникам организации 9) Дт 20 Кт 76 – 3727,7 – принятие к оплате счетов разных дебиторов и кредиторов за выполненные ими работы и оказанные услуги; |

1) Дт 90-2 Кт 20 – 21038,5 – списание расходов |

|

Оборот за 2017г. – 21038,5 |

Оборот за 2017 г. – 21038,5 |

|

Конечное сальдо на 31.12.2017 г. – 0 |

|

Рисунок 3 – Схема корреспонденции счетов ООО «Малахит»

по счету 20 «Основное производство» за 2017г., тыс. руб.

Как видно из рисунка, имеются проводки с некорректными суммами, в связи с выявленными ранее ошибками, которые необходимо устранить.

Дебет 90 «Продажи» Кредит

|

Начальное сальдо на 01.01.2017 г. – 0 |

|

|

1) Дт 90-2 Кт 20- 21038,5 списание затрат на производство работ, услуг; 2) Дт 90-2 Кт 26 – 112,5 – списание управленческих расходов; 3) Дт 90-1 Кт 90-9 – 41451,8 – закрытие счета; 4) Дт 90-9 Кт 99-1 – 12867,2 – отражен положительный финансовый результат |

1) Дт 62-01 Кт 90-1 – 20300,8 – отражение выручки от продажи продукции, товаров, работ услуг; 2) Дт 90-9 Кт 90-2 – 41451,8 – закрытие счета; 3) Дт 99-1 Кт 90-9 – 13717,4 – отражен отрицательный финансовый результат |

|

Оборот за 2017г. – 75470,0 |

Оборот за 2017 г. – 75470,0 |

|

Конечное сальдо на 31.12.2017 г. – 0 |

|

Рисунок 4 – Схема корреспонденции счетов ООО «Малахит»

по счету 90 «Продажи» за 2017г., тыс. руб.

Доходы от прочей деятельности учитываются на счете 91 «Прочие доходы и расходы».

Все субсчета по счету «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи – должны быть закрыты проводкой на субсчет 91-9.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки». Кроме доходов, на счете 91 отражаются расходы. По дебету счета отражаются расходы, по кредиту доходы (рисунок 5) [3].

Дебет 91 «Прочие доходы и расходы» Кредит

|

Начальное сальдо на 01.01.2017 г. – 0 |

|

|

1) Дт 91-2 Кт 51 – 87,7 – оплачены расходы на банковское обслуживание; 2) Дт 91-2 Кт 60- 13,4 опалчена стоимость арендной платы за земельные участки; 3) Дт 91-2 Кт 68- 47,2 начисление налогов и сборов; 4) Дт 91-2 Кт 76- 0,4 начисление неустойки по договору подряда 5) Дт 91-2 Кт 91-1 – 523,9 – списано сальдо субсчета прочие доходы; 6) Дт 91-1 Кт 99-9 – 265,7 – отражено сальдо доходов и расходов |

1) Дт 51 Кт 91-1 – 178,0 – зачисление на расчетный счет денежных средств от прочих операций по получению доходов на основании выписки банка (доходы по решению суда, проценты банка); 2) Дт 73 Кт 91-2- 96,1 – получены проценты по заимам, предоставленным сотрудникам организации; 3) Дт 76 Кт 91-2- 100,8 – начислены судебные издержки по решению суда; 4) Дт 91-1 Кт 91-2 – 523,9 – списано сальдо субсчета прочие расходы; 5) Дт 99-9 Кт 91 – 39,5 – списаны прочие расходы в конце года |

|

Оборот за 2017г. – 938,3 |

Оборот за 2017г. – 938,3 |

|

Конечное сальдо на 31.12.2017 г. – 0 |

|

Рисунок 5 – Схема корреспонденции счетов в ООО «Малахит»

по счету 91 «Прочие доходы и расходы» за 2017г., тыс. руб.

Из рисунка 5 следует, что сальдо по счету 91 закрывается с помощью проводки Дт 91 Кт 99, остаток по счету на конец периода отсутствует.

Далее рассмотрим счет 99 «Прибыли и убытки». Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации [3].

Рассмотрим схему корреспонденции счетов в ООО «Малахит»» по счету 99 «Прибыли и убытки» за 2017 г. (рис. 6).

Дебет 99 «Прибыли и убытки» Кредит

|

Начальное сальдо на 01.01.2017 г. – 0 |

|

|

1) Дт 99-2 Кт 68 – 229,4 – начислен налог по УСН; 2) Дт 99-1 Кт 90-9 – 13717,4 – отражен убыток от продаж; 3) Дт 99-1 Кт 91-9 – 39,5 – списаны прочие расходы в конце года; 4) Дт 99-1 Кт 84-1 – 12567,6 – отражена прибыль |

1) Дт 91-1 Кт 99-9 – 265,7 – отражено сальдо доходов и расходов; 2) Дт 90-9 Кт 99-1 – 26288,2 – отражен положительный финансовый результат |

|

Оборот за 2017 г. – 26553,9 |

Оборот за 2017 г. – 26553,9 |

|

Конечное сальдо на 31.12.2017 г. – 0 |

|

Рисунок 6 – Схема корреспонденции счетов в ООО «Малахит»

по счету 99 «Прибыли и убытки» за 2017г., тыс. руб.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (рис. 7).

На счете 84 «Нераспределенная прибыль (непокрытый убыток)» отражается информация и прибылях и убытках, сальдо по дебету говорит об убытке, сальдо по кредиту о прибыли.

В ООО «Малахит» на конец 2017 г. финансовым результатом является прибыль.

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит

|

Начальное сальдо на 01.01.2017 г. – 17459,3 |

|

|

Дт 99-1 Кт 84-1 – 1242,7 – отражена прибыль |

|

|

Оборот за 2017г. – 0 |

Оборот за 2017г. – 1242,7 |

|

Конечное сальдо на 31.12.2017 г. – 18702,0 |

|

Рисунок 35 – Схема корреспонденции счетов ООО «Малахит» по счету

84 «Нераспределенная прибыль (непокрытый убыток)» за 2017г., тыс. руб.

Таким образом, проанализировав бухгалтерский учет доходов и расходов в ООО «Малахит», было установлено, что:

1) для целей бухгалтерского учета в ООО «Малахит» утверждена учетная политика и рабочий план счетов;

2) отсутствуют график документооборота и формы первичных документов и регистров;

3) пункт о «доходах и расходах» в учетной политике имеет ряд недостатков, которые необходимо устранить;

4) отсутствует первичный документ поставщика, но при этом, расходы признаны в бухгалтерском учете. А это является нарушением Федерального закона «О бухгалтерском учете».

Библиографическая ссылка

Стариков П.А. АНАЛИЗ БУХГАЛТЕРСКОГО УЧЕТА ДОХОДОВ И РАСХОДОВ ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ НА ПРИМЕРЕ ООО «МАЛАХИТ» // Международный студенческий научный вестник. – 2019. – № 3. ;URL: https://eduherald.ru/ru/article/view?id=19644 (дата обращения: 26.04.2024).