Цель данного анализа заключается в проведении расчётов по затратам на приобретение техники в лизинг и кредит с целью дальнейшего использования полученной информации в организации дилерской и торговой деятельности n-ных предприятий автосервиса и фирменного обслуживания.

Пусть имеются следующие данные: Кредит на технику приобретают в банке ВТБ 24, сроком на 3 года. При этом балансовая стоимость имущества (предмета договора лизинга) составляет 1214 тыс. руб, а авансовый платеж (норма амортизационных отчислений) - 20 %.

1) Приобретение техники в лизинг

Расчет общей суммы лизинговых платежей (ЛП) осуществляется по формуле: [1,2]

ЛП = АО + ПК+КВ+ДУ+НДС1; (1)

Где, ЛП - общая сумма лизинговых платежей; АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества; KB - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

При этом если лизингополучатель является малым предприятием, то в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления (АО) рассчитываются по формуле: [2]

АО = (БС•Hа)/100; (2)

Где, БС - балансовая стоимость предмета договора лизинга, руб.; На-норма амортизационных отчислений, %.

АО = (1214•20)/100=241,8 тыс. руб. для 1 года

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества рассчитывается по формуле: [2,3]

ПК=(КР*СТК)/100; (3)

Где, ПК - плата за используемые кредитные ресурсы, руб.; СТк, - ставка за кредит, процентов годовых.

ПК= (1092,6•17)/100=185,742 тыс. руб. за 1 год

При этом тут имеется в виду, что в каждом расчётном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества: [2,3]

КР=Q • (OCп • ОСК)/2; (4)

Где, КР - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, руб.; Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, то Q =1; ОСп и ОСк -расчетная остаточная стоимость имущества соответственно на начало и конец года, руб.

КР=1•(1214•971,2)/2=1092,6 тыс. руб на 1 год

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: а) от балансовой стоимости имущества; б) от среднегодовой остаточной стоимости имущества. В соответствии с этим расчёт комиссионного вознаграждения осуществляется по одной из следующих двух формул: [2,3]

КВt = р • БС; (5)

Где, р - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества; БС - то же, что и в формуле (2).

КВt= ((OСп+ОСК)/2) • (СТв/100); (6)

Где, ОСп и ОСк - то же, что и в формуле (4); СТв - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества (СТв =10%).

КВt= ((1214+971,2))/2•10/100=109,26 тыс. руб. на первый год.

Плата за дополнительные услуги в расчётном году рассчитывается по формуле:

ДУ=((P1+P2+...Pц))/Т; (7)

Где, ДУ - плата за дополнительные услуги в расчетном году, руб.; Р1, Р2.. Рп - расход лизингодателя на каждую предусмотренную договором услугу, руб.; Т - срок договора, лет.

ДУ= (100 000)/3=33,3 тыс. руб. на первый год.

Размер налога на добавленную стоимость определяется по формуле:

НДС=(Bt•СТц)/100; (8)

Где, НДС - величина налога, подлежащего уплате в расчетном году, руб.; Вt - выручка от сделки по договору лизинга в расчетном году, руб.; СТп - ставка налога на добавленную стоимость, процентов. В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (KB) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вt = АОt+ПКt+КВt+ДУt (9)

Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Вt = 242,8 + 185,742 + 109,26 + 33,3 = 571,102 тыс. руб.

Выплаты по НДС: НДС = (571,102•18)/100=102,798 тыс. руб. в первый год.

Расчёт по суммы лизинговых платежей (ЛП1) на три года проводится по формуле 1.

ЛП1 = 571,102 + 102,798 = 673,9 тыс. руб. (таблицу 1).

Таблица 1. Расчеты лизинговых платежей

|

Показатель год |

1 |

2 |

3 |

|

|

242,8 |

242,8 |

242,8 |

|

|

185,742 |

143,96 |

102,17 |

|

|

1092,6 |

846,8 |

601 |

|

|

121,4 |

84,68 |

60,1 |

|

|

33,3 |

33,3 |

33,3 |

|

Вt тыс. руб. |

571,102 |

504,74 |

438,37 |

|

|

102,798 |

90,85 |

78,91 |

|

ЛП тыс. руб. |

673,9 |

595,59 |

517,28 |

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП = ЛП1 + ЛП2 + ЛП3; (10)

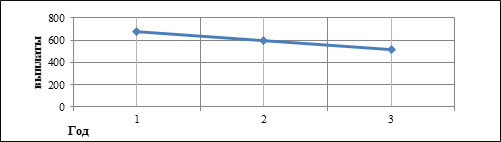

ЛП = 673,9 + 595,59 + 517,28 = 1786,77 тыс. руб. (рисунок 1).

Рис. 1. Выплаты лизинговых платежей за весь период

Расчет размера ежеквартального лизингового платежа, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле: [2,3]

ЛВк = ЛП/ Т/4; (11)

Где, ЛВк - размер ежеквартального лизингового платежа, млн руб.; ЛП - общая сумма лизинговых платежей, млн руб.; Т - срок договора лизинга, лет.

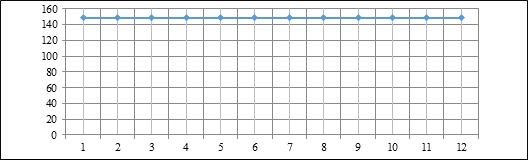

ЛВк = 1786,77/3/4 = 148,8975 тыс. руб./квартал. (рисунок 2).

Рис. 2 Квартальные выплаты лизинговых платежей

Вывод: Переплата за весь период составит 572 770 руб. График квартальных выплат распределен равномерно относительно графика годовых лизинговых платежей в которых наблюдается спад по мере выплат.

2) Приобретение техники в кредит

Методы расчета процентов по кредиту: [4,5]

· Дифференцированный платеж (ежемесячный возврат части кредита с уплатой процентов).

Величина очередного платежа по кредиту (без процентов) определяется по формуле:

b=s/n; (12)

Где, b – основной платёж; S – первоначальная сумма долга; n – срок кредита в месяцах.

b=1214/36=33,72 тыс. руб.

Для расчета начисленных процентов необходимо воспользоваться следующей формулой:

P=Sn•P/12; (13)

Где, p – начисленные проценты; Sn – остаток задолженности на период; P – годовая процентная ставка по кредиту, (12 - количество месяцев в году).

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Sn = S – (b • n); (14)

Где n – количество прошедших периодов.

Sn = 1214 – (33,72 • 0) = 1214 тыс. руб.

P=1214• (0,17/12) = 17,198 тыс. руб.

Таким образом общая сумма выплаты составит 50920,55 руб.

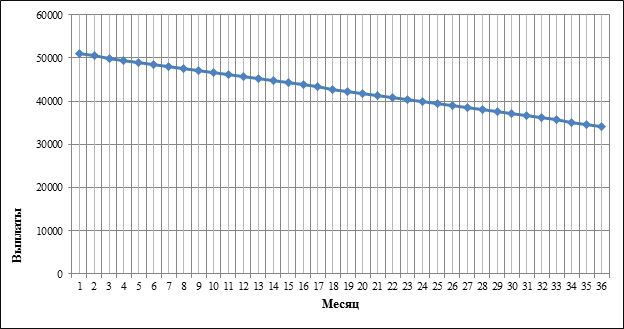

Остальные расчёты по следующим периодам приведены в таблице 2 (рисунок 3).

Таблица 2. Расчета дифференцированных платежей

|

месяц |

размер выплаты руб. |

|

1 |

50920,55556 |

|

2 |

50442,82407 |

|

3 |

49965,09043 |

|

4 |

49487,35898 |

|

5 |

49009,62753 |

|

6 |

48531,89608 |

|

7 |

48054,16463 |

|

…… |

……. |

|

33 |

35633,14693 |

|

34 |

35155,41548 |

|

35 |

34677,68403 |

|

36 |

34199,95258 |

|

37 |

33722,22113 |

|

Итого |

1565891,332 |

Рис. 3. График дифференцированных платежей

Вывод: По полученным результатам дифференцированного расчета сумма переплаты составит 351 189 руб. За весь период, выплаты дифференцированных платежей распределяются неравномерно максимум приходится на 1 месяц, а минимум на последний месяц выплаты.

· Аннуитетный платёж (регулярно поступающие равные платежи, производящиеся в равные промежутки времени в течение определенного периода) [4,6].

При этом методе ежемесячный возврат части кредита осуществляется в разных объемах, а ежемесячная уплата процентов начисляется на остаток долга.

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

x=s•(P+P/((1+P) ^N-1)); (15)

Где, x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев.

x=1214• (0,014+0,014/ (((1+0,014) ^36) -1)) = 43,307 тыс. руб.

Формула, для определения того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому лучше рассчитывать данные величины простым способом, дающим такой же результат.

Расчёт процентной составляющей аннуитетного платежа:

px=Sx•P/12; (16)

Где, – начисленные проценты, Sx – остаток задолженности на период, P – годовая процентная ставка по кредиту, (12 - количество месяцев в году).

px=1214•0,17/12=17,198 тыс. руб.

Определение части, идущей на погашение долга осуществляется по формуле:

s = x – Pn; (17)

Где, s – часть выплаты, идущая на погашение долга, x – месячный платёж, Pn - начисленные проценты, на момент n-ой выплаты.

s = 43,307 – 17,198 = 26,108 тыс. руб.

Поскольку часть, идущая на погашение основного долга, зависит от предыдущих платежей, то расчёт графика, по данной методике вычисляется последовательно, начиная с первого платежа.

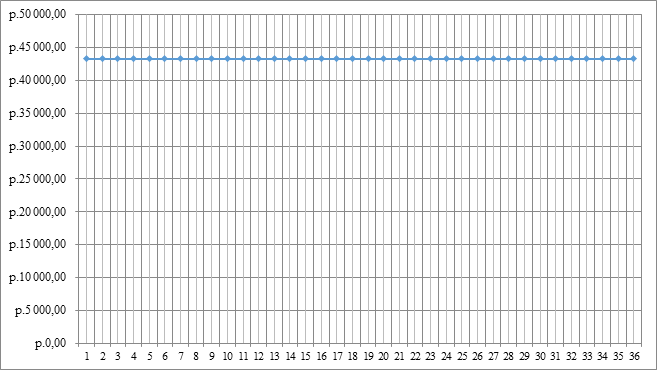

Расчёты по следующим 36 месяцам приведены в таблице 3 (рисунок 4).

Таблица 3. Расчет ежемесячных аннуитетных платежей

|

месяц |

начисленные проценты |

Основной долг |

остаток кредита |

|

1 |

17198,33333 |

26 108,67р. |

1214000 |

|

2 |

16 828,46р. |

26 478,54р. |

1 187 891,33р. |

|

3 |

16 453,35р. |

26 853,65р. |

1 161 412,79р. |

|

4 |

16 072,92р. |

27 234,08р. |

1 134 559,14р. |

|

5 |

15 687,11р. |

27 619,89р. |

1 107 325,06р. |

|

6 |

15 295,82р. |

28 011,18р. |

1 079 705,17р. |

|

7 |

14 899,00р. |

28 408,00р. |

1 051 693,99р. |

|

8 |

14 496,55р. |

28 810,45р. |

1 023 285,99р. |

|

9 |

14 088,40р. |

29 218,60р. |

994 475,54р. |

|

10 |

13 674,47р. |

29 632,53р. |

965 256,94р. |

|

….. |

…………… |

……… |

………… |

|

34 |

1 774,06р. |

41 532,94р. |

125 227,89р. |

|

35 |

1 185,68р. |

42 121,32р. |

83 694,96р. |

|

36 |

588,96р. |

42 718,04р. |

41 573,63р. |

|

Итого |

343 907,59 |

1215144,41р. |

0 |

Рис. 4. График аннуитетных платежей

Вывод: По данным таблицы аннуитетного расчета сумма переплаты составит 343 907 руб. По графику выплаты по всем месяцам распределены равномерно.

Библиографическая ссылка

Боровиков А.В. АНАЛИЗ ЗАТРАТ НА ПРИОБРЕТЕНИЯ ТЕХНИКИ В ЛИЗИНГ И КРЕДИТ // Международный студенческий научный вестник. – 2019. – № 3. ;URL: https://eduherald.ru/ru/article/view?id=19667 (дата обращения: 19.04.2024).