В настоящее время, формирование и учет финансового результата выступает основным звеном в целостном механизме системы функционирования предпринимательских структур. Определение классификации факторов, влияющих на формирование и учет конечного совокупного финансового результата, невозможно без изучения этапов учетного процесса и базового типового механизма формирования прибыли предпринимательских структур [1].

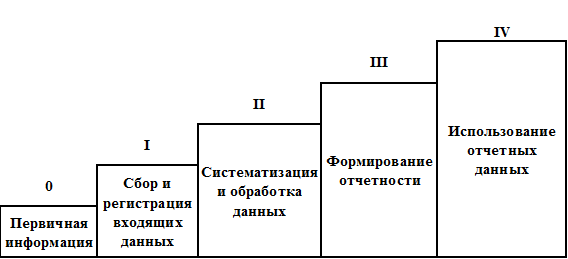

К этапам процесса учета принято относить последовательность действий, направленных на преобразование полученной информации на базе внутренних знаний и методов, результатом которых выступает сформированная бухгалтерская отчетность, которая используется для комплексного анализа и оценки финансово-хозяйственной деятельности предпринимательских структур, рисунок 1, [4].

Рисунок 1 - Этапы учетного процесса предпринимательских структур

Из рисунка видно, что учетному процессу присущи четыре этапа действий:

1. Сбор и регистрация входящих данных.

2. Систематизация и обработка данных.

3. Формирование отчетности.

4. Использование отчетных данных.

На первом этапе проходит сбор первичной поступающей информации, а именно операционное наблюдение, определение, диагностика и оформление хозяйственных операций, то есть их документальная запись.

На втором этапе процесса отражены обработка задокументированных данных, которая проводится с помощью методов систематизации и группировки, иными словами, происходит техническая обработка входящей зарегистрированной информации по средствам организации бухгалтерского учета управления (принятой учетной политики) и операционного контроля.

На третьем этапе учетного процесса составляется финансовая (бухгалтерская) отчетность, то есть формируется выходная отчетная информация, представляющая унифицированную систему показателей, которая характеризует хозяйственную деятельность коммерческой организации.

На заключительном этапе (четвертом) проводится комплексный анализ финансовой деятельности представителей предпринимательских структур за отчетный период и в динамике за несколько лет. Данный анализ базируется на учетной и отчетной информации, сформированной на третьем этапе учетного процесса [7].

Для полноты восприятия сущности бухгалтерского учета финансовых результатов в разрезе его этапированности необходимо сформировать модель интеграции структуры бухгалтерского учета финансовых результатов и этапов учетного процесса, заключенного в рамки информационных блоков, необходимых для целесообразного учета результата финансовой деятельности коммерческой организации.

В свою очередь построение модели интеграции базируется на модели «черного ящика», но при этом отражает этапы учетного процесса. Так же данная модель содержит три информационных блока: входной информационный блок, в состав которого входит первичная входящая информация, представленная к учету и регистрации, внутренний информационный блок, содержанием которого выступает нормативно-правовая информация, то есть учетная политика предприятия, на основании которой и ведется учет финансовых результатов и выходной блок, который состоит из с формированной бухгалтерской отчетности (выходной отчетной информации). Наличие данных трёх информационных блоков является обязательным условием при осуществлении учета, ведь при отсутствии хотя бы одного из них, бухгалтерский учет финансовых результатов будет невозможен. Таким образом, формирование прибыли является элементом учета финансовых результатов, процесс которого протекает в четыре этапа и содержит три блока информации [6].

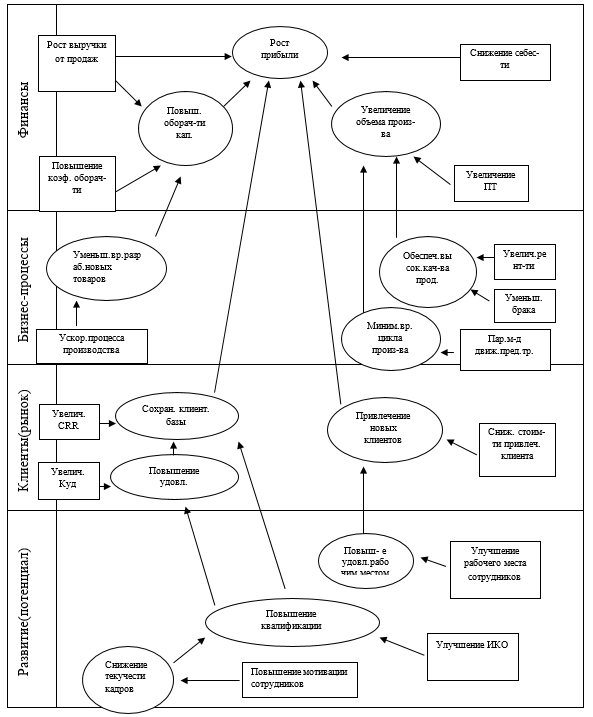

Касаемо механизма формирования финансовых результатов деятельности предпринимательских структур, здесь представляется алгоритм действий, по средствам которого квалифицированные бухгалтеры приходят к конечному совокупному финансовому результату за отчетный период. Существует базовый механизм формирования прибыли, на основе которого построена форма бухгалтерской отчетности «Отчет о финансовых результатах» (ОФР). Данный механизм формирует совокупный результат финансово-хозяйственной деятельности, отражая доходные и расходные части. Данный механизм, как говорилось ранее, лежит в основе ОФР, однако, представители предпринимательских структур используют индивидуальные статьи учета, отражающие сущность деятельности субъекта, а также не противоречащие принятой учетной политике. Также существуют факторы, которые прямо или косвенно имеют влияние на образование и формирование финансового результата (прибыли), рисунок 2 [8].

Рисунок 2 - Классификация факторов влияния на показатели прибыли деятельности предпринимательских структур

На рисунке 2 представлены два блока факторов, один из которых влияет на процесс образования финансового результата деятельности, а другой на процесс его формирования. Рассмотрим более подробно факторы, влияющие на процесс формирования прибыли, они подразделяются на четыре группы: внутренние, внешние, объективные и субъективные. К внешним факторам относятся, непосредственно, факторы внешней среды, к внутренним - внутренние аспекты хода деятельности хозяйствующего субъекта. К объективным факторам можно отнести норму амортизации, параметры налогообложения (принятая учетная политика), а также состояние рынка и цены на ресурсы производства.

К субъективным относим уровень конкурентоспособности предпринимательских структур и их деятельности, производительность труда, цены на продукцию, готовую к отгрузке, величину понесенных затрат на производство товаров и услуг, а также эффективность функционирования системы менеджмента качества (СМК) [5].

В современном мире также существует множество иных факторов влияния на величину финансовых результатов деятельности. Представленная выше классификация факторов, базируется на методе построения системы сбалансированных показателей (ССП). Данная методика ССП разработана Нортоном и Капланом, совмещает в себе финансовые и не финансовые показатели (факторы) эффективности. Целью ССП, в данном случае, является построение структурированной классификации факторов, направленных на достижение максимального финансового результата (роста прибыли) предпринимательских структур, а элементы системы отражают ключевые критерии влияния. В сбалансированную систему показателей включены четыре составляющие, которые соответствуют важным аспектам деятельности предпринимательских структур. Каждый элемент имеет ассоциацию с определенным ключевым вопросом, ответ на который является индикатором, характеризующим направление реализации деятельности. Выявленные индикаторы обычно положены в основу создания сбалансированной системы показателей (ССП) [3].

Из приведенной характеристики видно, что для получения положительного финансового результата, предпринимательским структурам необходимо рассмотреть четыре направления классификационных элементов: финансы, бизнес-процессы, клиенты и развитие. У каждого направления также имеются свои цели, а в их рамках представлены задачи, в свою очередь, для каждой задачи предложен расчет KPI (ключевые показатели эффективности, отражающие необходимость принятия решения, направленное на решение задачи, в целях повышения величины финансового результата) [2].

Таким образом, данная характеристика представляет собой детализированную классификацию факторов влияния на рост прибыли предпринимательских структур, однако для полноты понимания картины есть необходимость в формировании, так называемой стратегической карты (детализированной схемы факторов влияния).

Как видно из рисунка 2, модифицированная классификация факторов, влияющих на финансовый результат достаточно детализирована и схематична, что превращает ее в план алгоритмических действий и наглядно представляет процесс влияния каждой группы факторов на конечный результат деятельности, а также дает бухгалтерскому учету возможность грамотного формирования отчетной информации по учету финансовых результатов предпринимательских структур и их комплексного учета.