Алюминиевая промышленность – это отрасль цветной металлургии, которая объединяет в себе огромный комплекс предприятий по созданию алюминия. Алюминиевая продукция из всех отраслей цветной металлургии занимает первое место по производству и потреблению в мире. Потребителями алюминиевых продуктов являются такие отрасли, как: машиностроительная, металлообрабатывающая, транспорт, строительная, химическая, пищевая и др.

Спрос на этот «легкий» металл постоянно увеличивается. Значительные объемы алюминия используются на нужды транспортной (в том числе в транспортном машиностроении) и строительной отраслей экономики (разного рода алюминиевая строительная продукция, алюминиевые кровельные материалы и алюминиевая облицовка зданий). Алюминий продолжает заменять тяжеловесную сталь в производстве легковых и грузовых автомобилей, велосипедов.

Из алюминиевых сплавов делают детали фюзеляжа самолетов, части корпусов автомобилей и поездов, детали топливных систем, систем кондиционирования, части моторов, яхты и морские суда, космические корабли и проч. Алюминий незаменим при производстве линий электропередач и телефонных проводов, радиолокаторов, конденсаторов, телевизионных антенн и спутниковых «тарелок». Расширение применения алюминия в электротехнике подтолкнет спрос на алюминиевые полуфабрикаты, такие как алюминиевая проволока, алюминиевые прутки и алюминиевые профили.

Соединения алюминия находят применение в химической промышленности (катализаторы) и в металлургии (сплавы). В сфере упаковки – это пищевая алюминиевая фольга, алюминиевые баллончики для аэрозолей и алюминиевые банки для напитков. Промышленность по производству мобильных средств связи потребляет немалое количество алюминия. Все ведущие бренды – Samsung, Sony, Lenovo, HTC, Xiaome и iPhone – имеют свои собственные алюминиевые смартфоны.

Алюминиевая промышленность включает в себя три основные стадии, составляющие общий производственный цикл: добычу алюминиевых руд (бокситов, нефелинов и алунитов), производство глинозема и выплавку металлического алюминия, а также производство проката и полуфабрикатов. Все большее значение в последние годы приобретает производство металла из вторичного сырья. Каждая стадия характеризуется разным количеством потребляемой энергии (производство глинозема – большим количеством тепловой, первичного алюминия – очень большим количеством электроэнергии, вторичного алюминия – небольшим ее использованием).

Стадии алюминиевого производства ныне фактически сформировались в отдельные отрасли. Причем, образовался значительный территориальный разрыв между производствами (как между добычей руды и производством глинозема, так и между последним и выплавкой готового металла). В настоящее время на мировой рынок поступает около 30 % добываемых в мире бокситов, а также более 50 % произведенного глинозема и выплавляемого алюминия. Подобной степени структурно-географического разделения не наблюдается ни водной другой отрасли металлургии.

Производство алюминия – одна из наиболее динамично развивающихся отраслей, хотя возникла она лишь в конце XIX в., когда был предложен и апробирован способ получения алюминия электролизом глинозема, растворенного в криолите. Алюминий был чрезвычайно дорогим металлом. Сегодня он занимает второе место в мире по объемам потребления среди всех металлов, уступая лишь стали.

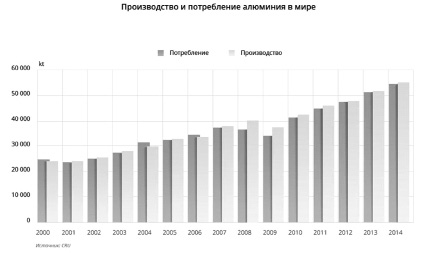

Вся мировая выплавка алюминия в 1895 г. составлялаоколо 2,5 тыс. т. К. 1930 г. выпуск алюминия во всем мире увеличился до 270 тыс. т (что соответствует мощности среднего современного алюминиевого завода). В середине ХХ в. производство алюминия в мире достигло 2 млн т в год, а в 197 г. – 10 млн т. В 2014 г. объем производства первичного алюминия – около 50 млн т.[1] Динамику производства в странах-лидерах отрасли и объемы их мощностей показывает табл. 1.

Столь быстрый рост производства алюминия обусловлен как развитием технологий его производства, так и расширением сфер его применения (рис. 1). По данным статистики на мировом рынке происходит активный рост потребления алюминия, в среднем потребность каждый год увеличивается на 5–7 % .

Таблица 1

Список стран крупнейших производителей алюминия в мире, 2013–2014 гг.

|

Страна производства алюминия |

Производство алюминия, тыс.тонн |

Годовые производственные мощности, тыс.тонн |

||

|

2013 |

2014 |

2013 |

2014 |

|

|

США |

1946 |

1720 |

2700 |

2330 |

|

Аргентина |

425 |

425 |

455 |

455 |

|

Австралия |

1780 |

1680 |

1820 |

1630 |

|

Бахрейн |

913 |

930 |

970 |

970 |

|

Бразилия |

1300 |

960 |

1700 |

1700 |

|

Канада |

2970 |

2940 |

3020 |

2990 |

|

Китай |

22100 |

23300 |

32000 |

32500 |

|

Германия |

492 |

500 |

620 |

620 |

|

Исландия |

800 |

810 |

840 |

840 |

|

Индия |

1700 |

2100 |

2580 |

2890 |

|

Мозамбик |

570 |

560 |

570 |

570 |

|

Норвегия |

1100 |

1200 |

1230 |

1230 |

|

Катар |

600 |

610 |

610 |

610 |

|

Россия |

3720 |

3500 |

4040 |

4180 |

|

Саудовская Аравия |

190 |

500 |

740 |

740 |

|

ЮАР |

822 |

735 |

810 |

715 |

|

ОАЭ |

1860 |

2400 |

1900 |

2400 |

|

Другие страны |

4290 |

4440 |

6330 |

6280 |

|

Весь мир |

47600 |

49300 |

62900 |

63700 |

*По данным Геологической службы США. Источник:http://minerals.usgs.gov/minerals/pubs/commodity/aluminum/mcs-2013–alumi.pdf.

Источник:http://www.aluminiumleader.ru/economics/how_aluminium_market_works/

Учитывая данные на 2014г. лидирующую позицию по производству алюминия занимает Китай – 23300 тыс. тонн, а после него идет Россия с 3500 тыс. тонн. За период с 2008–2014гг. Китай увеличил оборот производства продукции, а Россия,наоборот, уменьшила.Россия занимает 2 место с долей 6,8 % в мировом производстве алюминия, после Китая, у которого 45 % мирового производства (2014 г.).

Россия является крупным экспортером алюминия в мире: 15,3 % мирового экспорта. На экспорт поступает 82,7 % собственного производства. Тем самым получается, что состояние российской алюминиевой промышленности зависит от конъюнктуры на мировом рынке.

В 2014 г. деятельность всех мировых производителей алюминия, исключением был Китай, была направлена на сокращение производства и ликвидацию убыточных мощностей с целью сокращения избытка металла на рынке, образовавшегося в предыдущие годы еще со времен кризиса 2008 г., когда произошел дисбаланс между спросом и предложением.

Мировое производство первичного алюминия в 2014 г. составило 53057 тыс. т (+4,8 % к 2013 г.). Но при этом сформировался дефицит алюминия в размере 849 тыс. т (1,6 % производства), что спровоцировало стремительный рост цен: с минимальных значений 1641,5 US$/т в начале года до годовых максимумов в 2114 US$/т к сентябрю 2014 г. Среднегодовые цены после 3–х лет падения в 2014 г. выросли на 1,3 % до 1869,49 US$/т.

Считаю необходимым показать в работе, каким образом происходит деление алюминиевого рынка. Во-первых, рынок делится на производителей первичного алюминия и сплавов на его основе, иначе называемый сегмент upstream; во-вторых, производителей алюминиевой продукцией, иначе называемый сегмент downstream; в-третьих, на производителей алюминия из вторичного сырья.

Мировые лидеры в производстве алюминия представляют собой в основном вертикально-интегрированные холдинги, которые уже включают в свой состав не только бокситовые рудники, но и заводы по созданию глинозема (табл. 2). Вертикальная интеграция гарантирует владельцам компаний то, что они становятся, не только независимы от колебания цен на мировом рынке, но независимы и от других факторов, которые могут повлиять на компанию, тем самым происходит обеспечение сырьевой базой, и, как следствие, непрерывный процесс производства. Необходимо сказать, что в регионах, где расположена добыча бокситов, располагаются рядом и заводы по производству глинозема, благодаря этому создается возможность экспортировать продукт с добавленной стоимостью.

Upstream-производители – это российская компания РУСАЛ, американская компания Alcoa, австралийско-британский концерн RioTinto, норвежская Hydro в Западной Европе, китайские компании – Chalco, Hongqiao, Xinfa, EastHope, и их количество постоянно растет, а из Ближнего Востока – EGA (объединенные Dubal и Emal), Alba, QatarAluminium, SoharAluminium и другие компании, а из Индии – Hindalco, Vedanta и другие.

Downstream-производителей возможно насчитать огромное количество, но самыми крупными из них являются – американские Novelis и Aleris, британская Rexam, европейские Constellium и SAPA и другие компании, которые производят алюминиевые банки, фасадные материалы, части фюзеляжа и корпусов автомобилей, материалы упаковки, трубы, панели, профили и прочие виды огромного списка алюминиевой продукции. Downstream-сегмент в РУСАЛ – это производство разнообразных видов алюминиевой фольги для нужд пищевой, строительной и электротехнической отраслей промышленности.

Мировую алюминиевую промышленность контролируют 6 ведущих предприятий – это более 40 % производства алюминия. Российское производство алюминия с 2007 г. после слияния с СУАЛ сконцентрировалось в компании РУСАЛ, которая в свою очередь обеспечивает 100 % выпуск первичного алюминия на территории России. По данным 2014 г. компания РУСАЛ занимает место крупнейшего производителя алюминия в мире.

Компания ОК РУСАЛ имеет в своих владениях 14 алюминиевых заводов и 12 из которых расположены на территории России, один в Швеции и один в Нигерии. Главные активы компании расположены в Сибири, на них приходится около 95 % всех объемов алюминия компании. Например, БрАЗ и КрАЗ вместе обеспечивают примерно половину объема выпускаемого ОК РУСАЛ алюминия.

Таблица 2

Крупнейшие производители в мире, 2014 г.

|

Компания |

Количество произведенного материала |

|

UCRusal6,7 % |

3601 |

|

Chalco6,2 % |

3380 |

|

Rio Tinto 6,2 % |

3361 |

|

Hongqiao Group 5,8 % |

3158 |

|

Alcoa 5,8 % |

3125 |

|

CPI 4,9 % |

2669 |

|

EGA (Dabal+Emal) 4,3 % |

2341 |

|

Xinfa Group 4,3 % |

2306 |

|

Norsk Hydro 3,6 % |

1958 |

|

East Hope 2,6 % |

1395 |

Источник: http://www.ra-national.ru/sites/default/files/other/metallurg_2014.pdf.

Результаты производства алюминия ОК РУСАЛ на 31.12.2014 г.

|

Актив |

Местонахождение |

Процент собственности |

Номинальная мощность, тыс. т |

Коэффициент использования мощностей |

|

Сибирь |

||||

|

Братский алюминиевый завод |

Россия |

100 % |

1006 |

100 % |

|

Красноярский алюминиевый завод |

Россия |

100 % |

1008 |

100 % |

|

Саяногорский алюминиевый завод |

Россия |

100 % |

542 |

95 % |

|

Новокузнецкий алюминиевый завод |

Россия |

100 % |

215 |

96 % |

|

Хакасский алюминиевый завод |

Россия |

100 % |

297 |

97 % |

|

Иркутский алюминиевый завод |

Россия |

100 % |

529 |

74 % |

|

Россия (без учета Сибири)* |

||||

|

Богословский алюминиевый завод |

Россия |

100 % |

0 |

0 % |

|

Уральский алюминиевый завод |

Россия |

100 % |

75 |

0 % |

|

Волгоградский алюминиевый завод |

Россия |

100 % |

168 |

0 % |

|

Волховский алюминиевый завод |

Россия |

100 % |

0 |

0 % |

|

Надвоицкий алюминиевый завод |

Россия |

100 % |

24 |

50 % |

|

Кандалакшский алюминиевый завод |

Россия |

100 % |

76 |

84 % |

|

Другие страны |

||||

|

КУБАЛ |

Швеция |

100 % |

128 |

88 % |

|

ALSCON |

Нигерия |

85 % |

96 |

0 % |

|

Общая номинальная мощность |

4164 |

86 % |

||

Источник: http://www.rusal.ru/investors/info/moex/.

У компании произойдет увеличение выпуска алюминиевой продукции по данным ОК РУСАЛ, будет происходить реализация проекта БЭМО, который предусматривает строительство Богучанской гидроэлектростанции мощностью 3 000 МВт и Богучанского алюминиевого завода в Красноярском крае (Сибирь) мощностью 588 тыс. тонн алюминия в год.

Капитальные затраты на строительство Богучанского алюминиевого завода (до мощности 298 тыс. тонн в год), понесенные и запланированные, в настоящее время оцениваются примерно в 1 612 млн долларов США4 (доля ОК РУСАЛ в капитальных затратах составит примерно 806 млн долларов США), из них примерно 1 187 млн долларов США уже понесены по состоянию на 31 декабря 2014 года (доля ОК РУСАЛ составила примерно 594 млн долларов США). Фактические капитальные затраты Богучанского алюминиевого завода в 2014 году составили 150,6 млн долларов США (доля ОК РУСАЛ в них – 75,3 млн долларов США).

В будущем РУСАЛ намерен закрепить свои лидерские позиции в отрасли и продолжить работу над повышением эффективности, расширением ассортимента продукции, усилением позиций на ключевых рынках и развитием долгосрочных отношений с клиентами. Данные направления деятельности обеспечат рост финансовых показателей и капитализации компании в интересах ее акционеров.

Выводы. Производство алюминия в мире из года в год будет расти вслед за непрерывно растущим спросом на этот металл.Этому способствуют новейшие разработки в автомобилестроении, урбанизация и стремительный рост городов, новые возможности использования алюминия в качестве замены меди в энергетике, широкое применение в электротехнике и многое другое.

Крупнейшие корпорации – мировые лидеры в производстве алюминия представляют собой в основном вертикально-интегрированные холдинги, которые включают в свой состав не только бокситовые рудники, но и заводы по созданию глинозема. Иными словами владеют всеми стадиями производства алюминия.

В последние годы мировая алюминиевая промышленность испытывает кризис – цены на алюминий снижаются. Но при этом производство металла в Китае (лидер отрасли) продолжает расти, создавая проблемы производителям и рынкам развитых стран.